Декларация по ндс строка 080 порядок заполнения. Заполнения налоговой декларации по налогу. Заполнение декларации по НДС

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

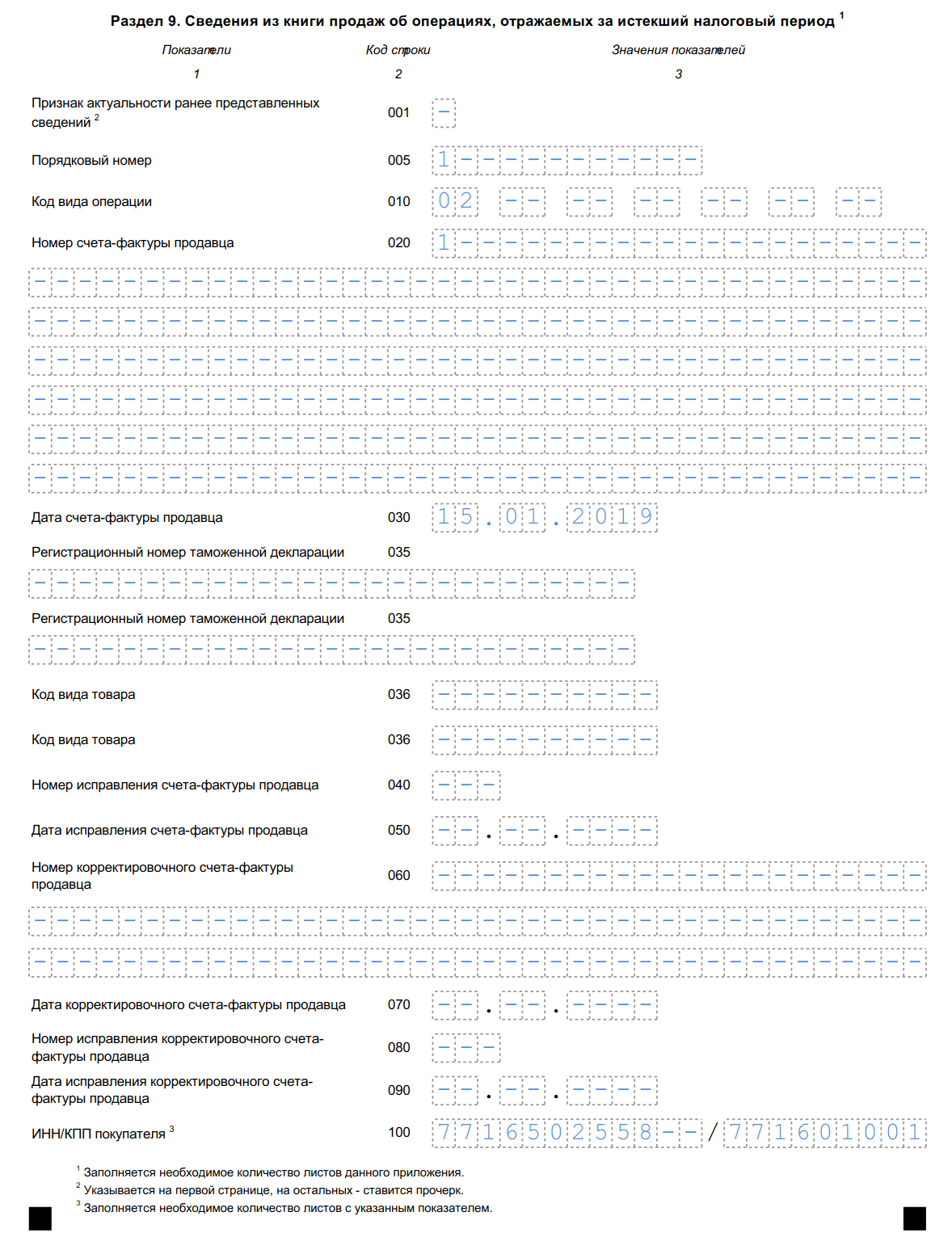

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

В срок до 20-го числа месяца, следующего за налоговым периодом (кварталом).

Если последний день срока подачи декларации приходится на выходной и (или) нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Декларация может быть представлена налогоплательщиком лично, или через своего представителя, или по почте, или по телекоммуникационным каналам связи (в электронном виде).

Днем представления декларации в налоговый орган считается (п. 8 Порядка заполнения декларации):

- дата получения в налоговом органе при ее представлении лично или через представителя;

- дата отправки почтового отправления с описью вложения при ее отправке по почте;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Для лиц, реализующих не облагаемые НДС товары (работы, услуги) либо освобожденных от исполнения обязанностей налогоплательщика НДС по ст. 145 НК РФ, сроки подачи , в случае выставления ими счета-фактуры с указанием сумм НДС, установлены в п. 5 ст. 174 НК РФ. Данные лица обязаны подать налоговую декларацию в срок до 20-го числа месяца, следующего за налоговым периодом (кварталом).

Для лиц, не являющихся налогоплательщиками НДС, в случае выставления ими счета-фактуры с указанием сумм НДС, вопрос о сроке представления налоговой декларации является спорным.

Согласно абз. 6 п. 3 Порядка заполнения декларации неплательщики НДС обязаны представить декларацию в случае выставления ими счета-фактуры с указанием сумм НДС.

Между тем ответственность, предусмотренная ст. 119 НК РФ, за непредставление декларации в установленный срок не может применяться к данным категориям, поскольку они не признаются налогоплательщиками НДС. Как указывают суды, лица, не являющиеся плательщиками НДС, не подпадают под понятие налогоплательщиков (налоговых агентов), перечисленных в п. 5 ст. 174 НК РФ. Следовательно, представлять декларацию они не обязаны. См. по данному вопросу Постановление ФАС Западно-Сибирского округа от 26.04.2007 N Ф04-2469/2007(33681-А70-6), Ф04-2469/2007(33930-А70-6), Постановление Президиума ВАС РФ от 30.10.2007 N 4544/07 по делу N А65-6621/2006-СА1-7 и др.

Согласно п. 4 Порядка заполнения декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, - на основании данных регистров налогового учета налогоплательщика (налогового агента).

Общие требования, которые необходимо соблюдать при заполнении декларации, приведены в разд. II Порядка заполнения декларации. Они заключаются в следующем.

Декларация заполняется шариковой или перьевой ручкой, черным, фиолетовым либо синим цветом. Допускается распечатка декларации на принтере.

При этом если декларация представляется на бумажном носителе, то она представляется только в виде утвержденной машинно-ориентированной формы.

Исправление ошибок корректирующим средством недопустимо. Не допускается двусторонняя печать декларации на бумажном носителе. Не допускается скрепление листов декларации, приводящее к порче бумажного носителя.

В каждом поле декларации указывается только один показатель. Если показатель отсутствует, необходимо поставить прочерк. Поля заполняются числовыми показателями слева направо.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь. Правильной или десятичной дроби в утвержденной машинно-ориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. Может возникнуть ситуация, когда ячеек для указания дробной части больше, чем цифр. Тогда в этом случае в последних свободных ячейках ставится прочерк.

Для указания даты используются по порядку три поля: день (поле из двух знако-мест), месяц (поле из двух знакомест) и год (поле из четырех знако-мест), разделенные знаком "точка".

Декларация имеет сквозную нумерацию, которая проставляется в поле "Стр." после заполнения всех листов.

Показатель "Код по ОКАТО", имеющий одиннадцать ячеек, отражается с первой ячейки. Если декларация заполняется вручную, то текстовые поля заполняются заглавными печатными символами. Незаполненные ячейки прочеркиваются. При этом прочерк представляет собой прямую линию, проведенную посередине свободных ячеек по всей длине поля.

Если декларация заполняется машинным способом, то используется шрифт Courier New высотой 16 - 18 пунктов.

Согласно п. 17 разд. II Порядка заполнения декларации все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Налоговая декларация по НДС состоит из следующих разделов :

Титульный лист

заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

На всех листах в верхней части декларации указываются ИНН и КПП. Если ИНН организации состоит из 10 знаков, то в зоне, отведенной для записи показателя "ИНН" и состоящей из 12 ячеек, в первых двух ячейках проставляются нули.

ИНН и КПП для российской организации указываются согласно:

- Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством РФ, по месту нахождения на территории РФ по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309;

- Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

ИНН и КПП для крупнейших налогоплательщиков указываются согласно:

- Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством Российской Федерации, по форме N 9-КНС, утвержденной Приказом МНС России от 31 августа 2001 г. N БГ-3-09/319;

- Уведомлению о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ, утвержденной Приказом ФНС России от 26 апреля 2005 г. N САЭ-3-09/178@.

ИНН и КПП для иностранной организации, осуществляющей деятельность на территории Российской Федерации, указываются по месту нахождения отделения иностранной организации или по месту нахождения недвижимого имущества и транспортных средств иностранной организации, имеющей недвижимое имущество и транспортные средства на территории РФ, согласно:

- Свидетельству о постановке на учет в налоговом органе по форме N 2401ИМД;

- Информационному письму об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденной Приказом МНС России от 7 апреля 2000 г. N АП-3-06/124.

Для физического лица ИНН указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309, или по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

При сдаче первичной декларации в зоне показателя "Номер корректировки" указывается в первой ячейке код 0. Если сдается уточненная декларация, то в первой ячейке указывается код 1.

В зоне "Налоговый период" указывается код в соответствии с кодами, приведенными в Приложении N 3 к Порядку заполнения декларации. Код налогового органа, в который представляется Декларация, указан в документах, приведенных в п. 20 разд. III Порядка заполнения налоговой декларации.

В показателе "По месту нахождения (учета) (код)" указывается код 400 (по месту постановки на учет налогоплательщика).

Ниже приводится полное наименование российской организации (либо наименование отделения иностранной организации, осуществляющей деятельность на территории РФ) в соответствии с учредительными документами. Если налогоплательщик является индивидуальным предпринимателем или физическим лицом, исполняющим обязанности налогового агента, то указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Код вида экономической деятельности налогоплательщика указывается согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД), введенному Постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 06.11.2001 N 454-ст.

Помимо этого, на титульном листе декларации указываются номер контактного телефона налогоплательщика, количество страниц, на которых составлена декларация, и количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика, приложенных к декларации.

Для организаций достоверность и полнота сведений, указанных в налоговой декларации, подтверждается подписью руководителя организации, с указанием его фамилии, имени, отчества. Проставляется дата подписания декларации и заверяется печатью.

Индивидуальные предприниматели и физические лица, не признаваемые индивидуальными предпринимателями, достоверность и полноту сведений подтверждают своей подписью с проставлением даты подписания.

Если налоговая декларация представляется представителем налогоплательщика - физическим или юридическим лицом, то в поле "Представитель" указывается соответственно либо фамилия, имя, отчество, либо полное наименование организации.

При представлении декларации представителем налогоплательщика - физическим лицом проставляется личная подпись представителя налогоплательщика, дата подписания, а также указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

При представлении декларации представителем налогоплательщика - юридическим лицом проставляется подпись руководителя уполномоченного лица, заверяемая печатью юридического лица - представителя налогоплательщика, и дата подписания.

По строке "Наименование документа, подтверждающего полномочия представителя налогоплательщика" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

Раздел 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика" .

Данный раздел обязателен для заполнения всеми налогоплательщиками. Строка 030 "Сумма налога, исчисленная к уплате в бюджет, в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации" заполняется в случае выставления счета-фактуры с выделением суммы лицами, которые не являются плательщиками НДС, либо освобождены от уплаты налога, либо реализуют товары (работы, услуги), которые не подлежат налогообложению НДС. Данная сумма подлежит уплате в бюджет по специальному правилу в соответствии с п. 4 ст. 174 НК РФ, т.е. по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Код ОКАТО указывается по строке 010. Он заполняется в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95, утвержденным Постановлением Госстандарта России от 31.07.1995 N 413.

По строке 020 указывается код бюджетной классификации (КБК).

По строке 040 указывается сумма налога, исчисленная к уплате в бюджет. По строке 050 указывается сумма налога, подлежащая возврату из бюджета. Таким образом, строки 040 и 050 заполняются в зависимости от ситуации. Данные, указанные в строке 040 или 050 разд. 1 декларации, формируется по данным, отраженным в разд. 3 декларации.

При заполнении строк 040 и 050 должны выполняться следующие равенства:

Если ((стр. 230 разд. 3 + стр. 020 разд. 6) - (стр. 240 разд. 3 + стр. 010 разд. 4 + стр. 010 разд. 5 (по гр. 3 и по гр. 5) + стр. 030 разд. 6)) > или = 0, то заполняется строка 040.

Если ((стр. 230 разд. 3 + стр. 020 разд. 6) - (стр. 240 разд. 3 + стр. 010 разд. 4 + стр. 010 разд. 5 (по гр. 3 и по гр. 5) + стр. 030 разд. 6)) < 0, то заполняется строка 050.

Если в результате расчетов по итогам налогового периода заполняется строка 040, то налог подлежит уплате в бюджет равными долями, не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

Раздел 2 "Сумма налога, подлежащая уплате в бюджет по данным налогового агента" .

Данный раздел заполняется только лицами, выполняющими обязанности налогового агента по НДС.

Раздел 2 заполняется налоговым агентом отдельно:

- по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика;

- по каждому арендодателю (органу государственной власти и управления и органу местного самоуправления, предоставляющему в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество);

- по каждому продавцу в соответствии с договором, предусматривающим реализацию (передачу) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования;

- по каждому должнику при реализации его имущества при проведении процедуры банкротства в соответствии с законодательством Российской Федерации.

В том случае если по одному лицу (иностранцу, арендодателю, продавцу и т.д.) имеется несколько договоров, то разд. 2 заполняется на одной странице.

Согласно п. п. 3 и 4 ст. 174 НК РФ налоговые агенты подают декларацию и производят уплату налога по месту своего нахождения или по месту жительства физического лица (для индивидуальных предпринимателей).

При этом стоит помнить, что если налоговый агент не имеет возможности удержать налог, то он обязан сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика.

По строке 010 уполномоченным отделением иностранной организации, состоящей на учете в налоговых органах в качестве налогоплательщика, указывается КПП того отделения иностранной организации, за которое уполномоченное отделение представляет разд. 2 декларации и уплачивает налог.

По строке 020 налоговый агент указывает наименование плательщика (иностранной организации, не состоящей на учете; арендодателя - органа государственной власти; продавца госимущества; должника при реализации имущества при проведении процедуры банкротства).

Исключение составляют продавцы конфискованного имущества, имущества, реализуемого по решению суда согласно п. 4 ст. 161 НК РФ (за исключением процедуры банкротства), и продавцы судов согласно п. 6 ст. 161 НК РФ. Данные категории не заполняют строку 020.

При наличии ИНН у лица, указанного в строке 020, он приводится в строке 030.

По строкам 040 и 050 указываются КБК и ОКАТО соответственно.

По строке 070 указывается код операции, осуществляемой налоговыми агентами. Коды указываются в соответствии с Приложением N 1 к Порядку заполнения декларации.

Сумма налога, исчисленная налоговым агентом к уплате в бюджет, указывается по строке 060.

При приобретении у иностранных лиц, не состоящих на учете в налоговых органах РФ, товаров (работ, услуг) налоговые агенты определяют налоговую базу согласно п. 1 ст. 161 НК РФ, т.е. как сумму дохода от реализации товаров (работ, услуг) с учетом налога. Налоговая база определяется по каждой сделке с иностранным лицом.

При определении налоговой базы налоговому агенту также необходимо помнить, что если за товары (работ, услуг) он расплачивался иностранной валютой, то его расходы на приобретение товаров (работ, услуг) пересчитываются в рубли на дату отгрузки или на дату оплаты, в зависимости от того, что произошло раньше (п. 3 ст. 153 НК РФ). Налоговая ставка принимается равной 18/118 (п. 4 ст. 164 НК РФ).

Налоговые агенты, приобретающие у иностранных организаций, не состоящих на учете в налоговых органах РФ, работы и услуги, по строке 060 указывают сумму НДС, которая уплачена в бюджет одновременно с выплатой денежных средств иностранной организации в соответствии с п. 4 ст. 174 НК РФ (абз. 3 п. 37.6 Порядка заполнения декларации). Исключение составляют безденежные формы расчета.

При аренде государственной и муниципальной собственности налоговый агент определяет налоговую базу как сумму арендной платы с учетом налога (п. 3 ст. 161 НК РФ). Налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. Сумма налога определяется налоговым агентом при оплате аренды, то есть либо в момент предварительной оплаты (частичной оплаты) приобретаемых услуг, либо в момент оплаты (частичной оплаты) уже приобретенных услуг. Применяется расчетная ставка налога - 18/118 (п. 4 ст. 164 НК РФ).

При приобретении государственной и муниципальной собственности налоговый агент определяет налоговую базу как сумму дохода от реализации (передачи) этого имущества с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации (передаче) указанного имущества. Сумма налога определяется налоговым агентом при оплате имущества, то есть в момент предварительной оплаты (частичной оплаты) приобретаемого имущества либо в момент оплаты (частичной оплаты) уже приобретенного имущества. Применяется расчетная ставка налога - 18/118 (п. 4 ст. 164 НК РФ).

При реализации на территории Российской Федерации конфискованного имущества, имущества, реализуемого по решению суда, налоговый агент определяет налоговую базу исходя из рыночной цены реализуемого имущества (ценностей). Налоговая ставка равна 18% (п. 3 ст. 164 НК РФ). Налоговая база определяется, как и при обычной реализации, на дату отгрузки и (или) получения предоплаты в счет предстоящих поставок.

При реализации товаров (работ, услуг) иностранных лиц, не состоящих на учете в налоговых органах РФ, по посредническим договорам налоговый агент определяет налоговую базу как стоимость таких товаров (работ, услуг), имущественных прав с учетом акцизов (для подакцизных товаров) и без включения в них суммы налога (п. 5 ст. 161 НК РФ).

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Ставка налога ставку НДС равна 18% или 10% (п. п. 2, 3 ст. 164 НК РФ).

Стоит отметить, что для двух последних категорий (при реализации конфискованного имущества и при реализации товаров иностранных лиц по посредническим договорам) строка 060 заполняется в особом порядке.

Так, по строке 080 указывается сумма налога, исчисленная налоговым агентом по отгруженным товарам (работам, услугам, имущественным правам).

По строке 090 указывается сумма налога, исчисленная налоговым агентом с полученной оплаты (частичной оплаты) в счет предстоящей отгрузки (выполнения работ, оказания услуг, передачи имущественных прав). Иными словами, по строке 090 указывается "авансовый" НДС.

Строка 100 заполняется, если моментом определения налоговой базы являлся день оплаты (частичной оплаты) в счет предстоящих поставок в предыдущем налоговом периоде, а день отгрузки (выполнения работ, оказания услуг, передачи имущественных прав) приходится на следующий (т.е. на текущий) налоговый период. Таким образом, строка 100 заполняется в текущем квартале, если в предыдущей налоговой декларации в разд. 2 по строке 090 была указана сумма "авансового" НДС. Иными словами, НДС, уплаченный с аванса, подлежит вычету. Вычет возможен в доле, не превышающей сумму налога, исчисленную при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав), в счет предстоящей поставки которых получена предоплата (п. 37.8 Порядка заполнения декларации).

Следовательно, строка 060 будет заполняться следующим образом:

Строка 060 = стр. 090, если строка 080 = 0

или

Строка 060 = стр. 080, если строка 090 = 0.

Если в предыдущих кварталах по строке 090 было указано значение (т.е. был исчислен налог с аванса), то

строка 060 = (стр. 080 + стр. 090) - стр. 100.

Раздел 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации" .

Данный раздел заполняется налогоплательщиками НДС, которые осуществляют операции, облагаемые по ставкам 10, 18 и расчетной ставке (18/118 или 10/110).

Условно разд. 3 можно поделить на две части:

- в первой отражаются операции, связанные с начислением НДС по различным объектам;

- во второй отражаются налоговые вычеты.

По строкам 010 - 040 отражаются налоговая база (графа 3) и сумма исчисленного НДС (графа 5) по отгруженным товарам (выполненным работам, оказанным услугам). Налоговая база в таком случае равна стоимости отгруженных товаров (работ, услуг, имущественных прав). Налоговая ставка применяется в зависимости от вида реализуемых товаров (работ, услуг) - 10%, 18% или расчетная ставка.

По строкам 010 - 040 не отражаются операции:

- не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 149 НК РФ;

- не признаваемые объектом налогообложения в соответствии со ст. 146 НК РФ;

- местом реализации которых не признается территория Российской Федерации согласно ст. ст. 147 - 148 НК РФ;

- облагаемые по ставке 0 процентов (в т.ч. при отсутствии подтверждения обоснованности ее применения).

Кроме того, по строкам 010 - 040 также не отражаются суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сумма НДС, исчисленная по операциям, указанным в стр. 010 - 040, указывается в графе 5.

При этом она рассчитывается следующим образом:

- Строка 010 графы 5 = стр. 010 гр. 3 x 18%.

- Строка 020 графы 5 = стр. 020 гр. 3 x 10%.

- Строка 030 графы 5 = стр. 030 гр. 3 x 18/118.

- Строка 040 графы 5 = стр. 040 гр. 3 x 10/110.

По строке 050 указывается по графе 3 налоговая база при реализации предприятия как имущественного комплекса, по графе 5 - сумма исчисленного НДС. Налоговая база в данном случае определяется отдельно по каждому из видов активов предприятия (п. 1 ст. 158 НК РФ). Налоговая ставка применяется в размере 15,25% (вне зависимости от того, какой актив предприятия реализуется). Исключение составляет имущество, реализация которого не облагается НДС согласно ст. 149 НК РФ. По нему исчисление НДС не производится.

По строке 060 указывается по графе 3 стоимость строительно-монтажных работ, выполненных для собственного потребления, по графе 5 - сумма исчисленного НДС. Налоговая база определяется как стоимость строительно-монтажных работ, выполненных для собственного потребления, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

Моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления согласно п. 10 ст. 167 НК РФ является последнее число каждого налогового периода. Ставка налога принимается равной 18%.

По строке 070 указываются по графе 3 суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, по графе 5 - сумма исчисленного НДС.

Строка 070 не заполняется при реализации товаров (работ, услуг) с производственным циклом свыше 6 месяцев, если организация воспользовалось правом, предоставленным п. 13 ст. 167 НК РФ.

Правопреемники также по строке 070 указывают суммы полученных авансов реорганизованной (реорганизуемой) организации.

Налоговая база при получении аванса определяется как сумма полученной оплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ). Принимается расчетная налоговая ставка.

Строка 070 графы 5 = стр. 070 графы 3 x 18/118 + стр. 070 графы 3 x 10/110.

По строке 080 по графе 3 отражаются суммы, связанные по расчетами по оплате налогооблагаемых товаров (работ, услуг), по графе 5 - сумма исчисленного НДС.

Налоговая база в данном случае определяется в соответствии с п. 1 ст. 162 НК РФ. Принимается расчетная налоговая ставка.

По строкам 090 - 110 указываются суммы налога, подлежащие восстановлению.

Здесь следует отметить, что по строке 090 указываются все суммы НДС, подлежащие восстановлению. По строке 100 отражаются суммы НДС, которые в предыдущих периодах были приняты к вычету, а теперь подлежат восстановлению в связи с совершением операций по реализации товаров (работ, услуг), облагаемых по ставке 0%.

В строке 110 отражается сумма НДС, которая подлежит восстановлению к уплате в бюджет в случаях изменения условий (или расторжения) договора и возврата авансовых сумм по этому договору (если НДС с аванса был принят к вычету), а также при возникновении права на вычет по отгруженным товарам, если ранее по соответствующей операции был принят к вычету "авансовый" НДС (пп. 3 п. 3 ст. 170 НК РФ).

По строке 120 в графе 5 отражается итоговая сумма НДС за истекший налоговый период:

Строка 120 = стр. 010 + стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 + стр. 070 + стр. 080 + стр. 090.

По строкам 130 - 210 отражаются суммы налога, подлежащие вычету в соответствии со ст. ст. 171, 172 НК РФ, а также в соответствии с п. 8 разд. I "Порядок применения косвенных налогов при импорте товаров" Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Российской Федерацией и Республикой Беларусь.

По строке 130 отражаются:

- суммы "входного" НДС по товарам (работам, услугам), имущественным правам, основным средствам, оборудованию к установке, нематериальным активам для осуществления налогооблагаемых операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ);

- суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций (п. 7 ст. 171 НК РФ);

- суммы "входного" НДС, которые ранее были восстановлены акционером (участником), при получении в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущества, нематериальных активов и имущественных прав (п. 11 ст. 171 НК РФ);

- суммы налога, ранее исчисленного с авансовых платежей и уплаченного в бюджет, при расторжении договора (изменении условий) и возврата аванса покупателю (п. 5 ст. 171, п. 4 ст. 162.1 НК РФ);

- суммы "входного" НДС по товарам (работам, услугам), основным средствам, нематериальным активам, имущественным правам, используемым для осуществления операций с длительным производственным циклом (п. 7 ст. 172 НК РФ);

- суммы "входного" НДС от подрядных организаций по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, а также суммы "входного" НДС при приобретении объектов незавершенного капитального строительства (п. 6 ст. 171 НК РФ).

По строке 140 отражаются суммы "входного" НДС от подрядных организаций (заказчиков-застройщиков) при проведении ими капитального строительства основных средств, принимаемые к вычету в порядке, определенном п. 5 ст. 172 НК РФ, и с учетом особенностей, установленных ст. 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

В данном случае речь идет о суммах "входного" НДС по подрядным работам при проведении капитального строительства, выполненным до 01.01.2006 (ч. 1, 2 ст. 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ).

Суммы, отраженные по строке 140, учитываются в общей сумме вычетов, отраженных по строке 130.

По строке 150 покупатели указывают суммы НДС, предъявленные продавцами при перечислении авансовых платежей. Вычет производится на основании п. 12 ст. 171 и п. 9 ст. 172 НК РФ. В последующем восстановление НДС с авансов производится по строке 110 разд. 3.

При заполнении строк 110 и 150 разд. 3 могут возникнуть вопросы по поставкам, по которым и авансовые платежи, и отгрузка состоялись в одном налоговом периоде. Особенностей в Порядке заполнения декларации для таких поставок и сделок не установлено. Возможны два варианта заполнения строк 110 и 150:

- По строке 150 отражаются все суммы НДС по авансам, в т.ч. и по "закрытым" в течение квартала сделкам. Соответственно, по строке 110 также указываются все суммы восстановленного НДС с аванса, в т.ч. и по "закрытым" в течение квартала сделкам. Данный вариант хорош тем, что показатели Книги покупок и Книги продаж за отчетный квартал будут соответствовать показателям декларации за этот же период.

- По строке 150 отражаются только суммы НДС по "незакрытым" авансам. Иными словами, по строке 150 отражается только сальдо расчетов с бюджетом. По строке 110 будут отражаться только суммы НДС, подлежащие восстановлению в отчетном периоде по поставкам прошлых периодов. Этот вариант менее трудоемок и прост.

По строке 160 указываются суммы НДС по строительно-монтажным работам, выполненным для собственного потребления. Согласно абз. 2 п. 5 ст. 172 НК РФ вычеты начисленного НДС по строительно-монтажным работам, выполненным для собственного потребления, производятся в том же налоговом периоде, когда он был начислен. Иными словами, суммы НДС по строительно-монтажным работам, выполненным для собственного потребления, отражаются в отчетном (налоговом) периоде в разд. 3 и по строке 060, и по строке 160.

По строкам 170 - 190 отражаются суммы НДС, уплаченные при ввозе товаров на таможенную территорию Российской Федерации. Перечень товаров, не подлежащих налогообложению (освобожденных от налогообложения), предусмотрен ст. 150 НК РФ.

По строке 180 указываются суммы НДС, уплаченные на таможне по всем товарам, по строке 190 - суммы НДС, уплаченные при ввозе товаров из Республики Беларусь (п. 8 разд. I Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Российской Федерацией и Республикой Беларусь).

При этом должно выполняться равенство:

Строка 170 = стр. 180 + стр. 190.

По строке 200 продавец отражает суммы НДС, ранее исчисленные с сумм предоплаты и принимаемые к вычету в соответствии с п. 6 ст. 172 НК РФ в отчетном периоде в связи с выполнением обязательств по отгрузке товаров (выполнению работ, оказанию услуг). Для реорганизованной (реорганизуемой) организации строка 200 заполняется после перевода долга на правопреемника (п. 1 ст. 162.1 НК РФ).

Правопреемник по строке 200 указывает суммы НДС, исчисленные с авансовых платежей реорганизованной (реорганизуемой) организацией, которые принимаются к вычету после даты реализации соответствующих товаров (работ, услуг) (п. п. 2 - 4 ст. 162.1 НК РФ).

Суммы полученного аванса и сумма НДС, исчисленного с этих сумм, отражаются по строке 070 разд. 3 в периоде получения аванса. Затем, после отгрузки товаров (работ, услуг), по строке 200 указываются суммы НДС, исчисленные с полученных ранее сумм авансовых платежей.

В строке 210 отражается подлежащая вычету сумма НДС, фактически перечисленная налогоплательщиком в бюджет в качестве покупателя - налогового агента.

Налоговые агенты заполняют строку 210 в случаях:

- приобретения товаров (работ, услуг) у иностранной организации, не состоящей на учете в налоговых органах РФ (п. п. 1, 2 ст. 161 НК РФ);

- перечисления арендной платы по договорам аренды государственного имущества, заключенным с органами государственной власти и управления либо с органами местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- приобретения (передачи) государственного имущества, не закрепленного за государственным или муниципальным предприятием (учреждением) и составляющего казну РФ, субъекта РФ или соответствующего муниципального образования (абз. 2 п. 3 ст. 161 НК РФ).

Строка 210 также заполняется налоговым агентом при реализации товаров (работ, услуг) в случае возврата товаров или отказа от товаров (работ, услуг) и в случае расторжения (изменения условий) договора и возврата аванса (п. 5 ст. 171 НК РФ).

По строке 210 указывается сумма НДС, отраженная по строке 060 разд. 2. Иными словами, НДС, исчисленный налоговым агентом, сначала указывается по строке 060 разд. 2, а затем данная сумма принимается к вычету, и соответственно, указывается по строке 210 разд. 3.

Согласно нормам п. 3 ст. 171, ст. 172 НК РФ налоговый агент имеет право на вычет НДС в том налоговом периоде, в котором была произведена фактическая уплата этих сумм налога в бюджет.

Минфин России в своих Письмах (от 15.07.2009 N 03-07-08/151, от 07.04.2008 N 03-07-08/84) также указывает, что вычет налоговым агентом производится в периоде фактической уплаты НДС в бюджет.

Арбитражная практика в данном вопросе поддерживает позицию Минфина России (см. Постановления ФАС Московского округа от 30.11.2009 N КА-А41/12049-09 по делу N А41-9169/09, ФАС Поволжского округа от 02.06.2009 по делу N А55-17122/2008, ФАС Западно-Сибирского округа от 24.05.2006 N Ф04-3085/2006(22778-А27-26) по делу N А27-34349/05-6).

Строка 220 является итоговой для подсчета сумм НДС, подлежащих вычету.

Строка 220 = стр. 130 + стр. 150 + стр. 160 + стр. 170 + стр. 200 + стр. 210.

По строкам 230 и 240 отражается сумма налога к уплате в бюджет или сумма налога к уменьшению, соответственно, исчисленные по разд. 3.

Если стр. 120 - стр. 220 > или = 0, то заполняется строка 230.

Если стр. 120 - стр. 220 < 0, то заполняется строка 240.

Значения показателей строк 230 и 240 участвуют при расчете значения показателей строк 040 и 050 разд. 1 (абз. 3 п. 34.3 и абз. 2 п. 34.4 Порядка заполнения декларации).

Приложение N 1 к разд. 3 "Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы" .

Данное Приложение заполняется только один раз в год (одновременно с декларацией за последний налоговый период календарного года). Заполняется Приложение в случаях восстановления сумм НДС, ранее принятых к вычету, по имуществу, в отношении которого осуществлялись строительно-монтажные работы, имущество использовалось для облагаемых НДС операций (соответственно, был применен налоговый вычет по п. 6 ст. 171 НК РФ), когда в дальнейшем такое имущество используется для осуществления операций, указанных в п. 2 ст. 170 НК РФ, т.е. начинает использоваться в не облагаемой НДС деятельности.

В данном случае речь идет о следующем имуществе:

- объекты недвижимости (основные средства), построенные при проведении подрядчиками капитального строительства;

- приобретенные объекты недвижимого имущества (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов);

- строительно-монтажные работы для собственного потребления, при выполнении которых налогоплательщиком исчислены суммы налога к уплате в бюджет.

При этом существуют два исключения из этого правила (восстанавливать НДС не нужно):

- основные средства, которые полностью амортизированы;

- с момента ввода в эксплуатацию основных средств у данного налогоплательщика прошло не менее 15 лет. При этом следует иметь в виду, что 15 лет основные средства должны находиться и использоваться у данного налогоплательщика, а не просто иметь возраст 15 лет.

Соответственно, по полностью самортизированным и по объектам, с момента ввода в эксплуатацию которых прошло больше 15 лет, Приложение N 1 к разд. 3 не заполняется.

Согласно абз. 5 п. 6 ст. 171 НК РФ восстановление производится в течение 10 лет, начиная с года, в котором по этому имуществу начала начисляться амортизация. Сумма НДС, подлежащая восстановлению в каждом году (из десяти лет), определяется как 1/10 суммы налога, принятой к вычету, в доле, приходящейся на необлагаемые операции, рассчитываемой по каждому из этих десяти лет.

Приложение заполняется по каждому объекту недвижимости (основному средству). Например, если у налогоплательщика два объекта основных средств начали использоваться в не облагаемой НДС деятельности, то заполняться должно два Приложения N 1 к разд. 3.

По объектам недвижимости, введенным в эксплуатацию до 01.01.2006, порядок п. 6 ст. 171 НК РФ не применяется. Следовательно, по таким объектам НДС должен быть восстановлен в порядке п. 3 ст. 170 НК РФ, т.е. единовременно и пропорционально остаточной стоимости объекта.

По строкам 010 - 070 указываются данные об объекте (его наименование, адрес местонахождения, дата ввода в эксплуатацию, дата начала начисления амортизации, стоимость объекта и сумма НДС, принятая к вычету). При этом данные строк 010 - 070 не меняются на протяжении всего периода восстановления сумм налога.

По строке 030 указываются коды операций в соответствии с Приложением N 1 к Порядку заполнения декларации.

Строка 040 (дата ввода в эксплуатацию) заполняется по данным бухгалтерского учета.

Дата, указанная по строке 050 (дата начала начисления амортизации) должна совпадать с датой, указанной в первой строчке графы 1 по строке 080. По строке 060 стоимость объекта указывается без учета сумм НДС.

В графе 1 по строке 080 в первой строке указывается календарный год, в котором начато начисление амортизации по данным налогового учета. В последующие календарные годы в этой графе указываются календарные годы в порядке возрастания.

В графе 2 по строке 080 отражается дата начала использования объекта недвижимости в не облагаемой НДС деятельности.

Если в течение календарного года объект не использовался в не облагаемой НДС деятельности, то по строке 080 в графах 2 - 4 ставятся прочерки.

В графе 3 по строке 080 указывается доля отгруженных в календарном году товаров (работ, услуг), имущественных прав, не облагаемых НДС и указанных в п. 2 ст. 170 НК РФ, в общей стоимости отгруженных в календарном году товаров (работ, услуг). Доля указывается в процентах и округляется с точностью до десятичного знака.

В графе 4 по строке 080 отражается сумма НДС, подлежащая восстановлению и уплате в бюджет по объекту недвижимости за календарный год, за который составляется Приложение N 1:

Строка 080 графы 4 = стр. 070 x 1/10 x стр. 080 графы 3 / 100.

Сумма НДС, отраженная по строке 080 графы 4 за календарный год, за который происходит восстановление налога (а значит, заполняется Приложение), переносится в строку 090 разд. 3 за последний налоговый период.

Приложение N 2 к разд. 3 "Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)" .

Данное Приложение заполняется только иностранными организациями, состоящими на учете в налоговых органах в качестве налогоплательщика.

Согласно п. 3 ст. 144 НК РФ иностранные организации, имеющие на территории РФ несколько подразделений (представительств, отделений), самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут представлять налоговые декларации и уплачивать налог. Иностранная организация обязана письменно уведомить налоговые органы по месту нахождения своих отделений, зарегистрированных на территории РФ.

Соответственно, Приложение N 2 заполняется и подается уполномоченным отделением иностранной организации по месту своего нахождения. Приложение N 2 является своего рода расшифровкой разд. 3, приводимой по каждому подразделению иностранной организации.

В графе 1 указывается КПП каждого подразделения иностранной организации, состоящей на учете в налоговых органах, операции по реализации товаров (работ, услуг) которых отражены в декларации.

В графе 2 указывается сумма НДС, исчисленная по операциям, подлежащим обложению, осуществляемым соответствующим подразделением. В том числе указываются суммы восстановленного НДС.

В графе 3 указывается сумма налоговых вычетов, приходящаяся на соответствующее подразделение.

При заполнении граф 2 и 3 должны соблюдаться следующие равенства:

- Сумма значений по графе 2 = стр. 120 разд. 3.

- Сумма значений по графе 3 = стр. 220 разд. 3.

Раздел 4 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена" .

Данный раздел заполняется налогоплательщиками, осуществляющими экспортные операции, а также работы, услуги, связанные с производством и реализацией товаров на экспорт, которые собрали необходимый пакет документов в срок, установленный абз. 1 п. 9 ст. 165 НК РФ, - в течение 180 дней.

На период с 1 июля 2008 г. по 31 марта 2010 г. включительно срок для подтверждения экспорта составляет 270 календарных дней (т.е. увеличивается на 90 дней). Соответствующие изменения внесены в п. 9 ст. 165 НК РФ п. 1 ст. 1 Федерального закона от 27.12.2009 N 368-ФЗ.

Моментом определения налоговой базы при экспорте товаров является последний день месяца, в котором собран пакет документов (п. 9 ст. 167 НК РФ). Когда пакет документов собран, подается разд. 4 налоговой декларации. Согласно п. 10 ст. 165 НК РФ одновременно с налоговой декларацией подаются документы, подтверждающие налоговую ставку.

Документы, которые необходимо представить одновременно с декларацией:

- контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории Российской Федерации.

- выписка банка (копия выписки), подтверждающая фактическое поступление выручки от реализации указанного товара (припасов) иностранному лицу на счет налогоплательщика в российском банке.

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации.

В графе 1 разд. 4 отражаются коды операций в соответствии с Приложением N 1 к Порядку заполнения декларации.

В графе 2 по каждому коду операции отражаются налоговые базы за истекший налоговый период, за который представляется декларация, облагаемые по налоговой ставке 0%. Налоговая база равняется стоимости реализованных товаров (работ, услуг), по которым имеется подтверждение ставки 0%.

В графе 3 по каждому коду отражаются суммы "входного" НДС по товарам (работам, услугам, имущественным правам), использованным при реализации товаров (работ, услуг), по которым обоснованность применения ставки 0% подтверждена. По графе 3 отражаются:

- суммы налога, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации;

- суммы налога, ранее исчисленные с сумм полученной до 1 января 2006 г. оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), засчитываемые в налоговом периоде при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

В графе 4 по каждому коду операций указывается сумма налога, ранее исчисленная по экспортным операциям, по которым обоснованность применения ставки 0% не была подтверждена. Согласно абз. 2 п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ, если в течение 180 дней (в период с 01.07.2008 по 01.01.2011 - 270 дней) налогоплательщик не подтвердит право применения ставки 0%, т.е. не соберет полный пакет документов, он обязан начислить НДС по ставке 18%. Эта сумма налога отражается в графе 3 разд. 6 декларации за период, в котором применение ставки 0% было не подтверждено (т.е. за период, в котором истекли 180 (90) календарных дней с момента отгрузки).

В графе 5 по каждому коду операций указывается сумма НДС, ранее принятая к вычету по товарам (работам, услугам), по которым обоснованность применения налоговой ставки 0 процентов ранее не была документально подтверждена. Эта сумма налога отражается в графе 4 разд. 6 предыдущих налоговых периодов (т.е. за период, в котором истекли 180 (90) календарных дней с момента отгрузки).

Строка 010 является итоговой. В ней рассчитывается общая сумма налога, принимаемая к вычету по операциям реализации товаров (работ, услуг), обоснованность применения ставки 0% по которым подтверждена.

Строка 010 = сумма значений по графе 3 + сумма значений по графе 4 - сумма значений по графе 5.

Показатель строки 010 учитывается при расчете показателей строк 040 и 050 разд. 1 (абз. 3 п. 34.3 и абз. 2 п. 34.4 Порядка заполнения декларации).

Раздел 5 "Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)" .

Данный раздел заполняется налогоплательщиками, осуществляющими экспортные операции, а также работы, услуги, связанные с производством и реализацией товаров на экспорт, по которым обоснованность применения ставки 0% была подтверждена (не подтверждена) в предыдущих налоговых периодах, а право на применение налоговых вычетов по этим операциям возникло только в текущем периоде, т.е. периоде, за который представляется декларация.

Раздел 5 заполняется по каждому налоговому периоду, в котором была подтверждена (не подтверждена) обоснованность применения нулевой ставки, а право на налоговые вычеты еще не возникло.

По реквизитам "Отчетный год" и "Налоговый период" отражаются данные о годе и налоговом периоде, указанные на титульном листе декларации за соответствующий период (т.е. той декларации, в которой ранее были отражены экспортные операции, обоснованность применения ставки 0% по которым была подтверждена).

В графе 2 по каждому коду операции отражаются налоговые базы по операциям по реализации товаров (работ, услуг), облагаемым по ставке 0%, обоснованность применения которой по данным операциям документально подтверждена в том периоде, который указан по реквизитам "Отчетный год" и "Налоговый период".

В графе 3 по каждому коду операции отражаются налоговые вычеты, т.е. суммы "входного" НДС по товарам (работам, услугам, имущественным правам), приобретенным для реализации экспортируемого товара (работ, услуг). Обоснованность применения ставки 0% по этим операциям была документально подтверждена в том периоде, который указан по реквизитам "Отчетный год" и "Налоговый период", а право на включение "входного" НДС в налоговые вычеты возникло у налогоплательщика в текущем налоговом периоде (т.е. периоде, за который заполняется декларация).

Иными словами, в графе 3 отражаются:

- суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав;

- суммы налога, уплаченные покупателем - налоговым агентом при приобретении товаров (работ, услуг);

- суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, принятых к учету в период с 1 января 2007 г. по 31 декабря 2008 г. включительно, и уплаченные им на основании платежного поручения на перечисление денежных средств при расчетах ценными бумагами, бартерных операциях и взаимозачете.

По строке 010 по графе 3 указывается общая сумма НДС, принимаемая к вычету по каждой странице разд. 5.

Строка 010 = сумма показателей графы 3.

Графы 4 и 5 предназначены для отражения налоговой базы и налоговых вычетов по операциям, нулевая ставка по которым ранее не подтверждена. Графы 4 и 5 заполняются аналогично графам 2 и 3.

По строке 010 графы 5 указывается общая сумма НДС, принимаемая к вычету по каждой странице разд. 5.

Строка 010 = сумма показателей графы 5.

Значения показателей по графам 3 и 5 строки 010 участвуют при расчете значения показателей строк 040 и 050 разд. 1 декларации (абз. 3 п. 34.3 и абз. 2 п. 34.4 Порядка заполнения декларации).

Раздел 6 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена" .

Данный раздел заполняется налогоплательщиками, осуществляющими экспортные операции, а также работы, услуги, связанные с производством и реализацией товаров на экспорт, которые не собрали необходимый пакет документов в срок, установленный абз. 1 п. 9 ст. 165 НК РФ, - в течение 180 дней.

На период с 1 июля 2008 г. по 31 марта 2010 г. включительно срок для подтверждения экспорта составляет 270 календарных дней. Соответствующие изменения внесены в п. 9 ст. 165 НК РФ п. 1 ст. 1 Федерального закона от 27.12.2009 N 368-ФЗ.

Согласно п. 3 ст. 5 Закона N 368-ФЗ положения абз. 6 п. 9 ст. 165 и абз. 4 п. 9 ст. 167 НК РФ (в ред. Закона N 368-ФЗ) распространяются на правоотношения, возникшие с 01.07.2008, и применяются до 01.01.2011.

Моментом определения налоговой базы при экспорте товаров является последний день месяца, в котором собран пакет документов (п. 9 ст. 167 НК РФ).

Согласно абз. 2 п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ, если в течение 180 дней (в период с 01.07.2008 по 01.01.2011 - 270 дней) налогоплательщик не подтвердит право применения ставки 0%, т.е. не соберет полный пакет документов, он обязан начислить НДС по ставке 18%. Налог исчисляется и уплачивается не позднее 181-го дня с даты помещения товаров под таможенный режим экспорта, но за тот налоговый период, в котором произошла отгрузка, путем подачи уточненной декларации по НДС (ст. 81, абз. 2 п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ).

Раздел 6 заполняется за тот период, когда произошла отгрузка по операции с неподтвержденной нулевой ставкой (абз. 20, 24 п. 3 Порядка заполнения декларации).

В графе 1 отражаются коды операций в соответствии с Приложением N 1 к настоящему Порядку.

В графе 2 по каждому коду операции отражаются налоговые базы по операциям по реализации товаров (работ, услуг), облагаемым по ставке 0%, обоснованность применения которой по данным операциям документально не подтверждена. Налоговая база равняется стоимости реализованных товаров (работ, услуг).

В графе 3 по каждому коду операции отражаются суммы НДС.

Графа 3 = графа 2 x 18 (10) / 100.

По товарам (работам, услугам, имущественным правам), приобретенным для реализации экспортируемого товара (работ, услуг), налогоплательщик вправе принять "входной" НДС к вычету (пп. 1 п. 2 ст. 171, п. 3 ст. 172 НК РФ).

В графе 4 по каждому коду операции отражаются налоговые вычеты, т.е. суммы "входного" НДС по товарам (работам, услугам, имущественным правам), приобретенным для реализации экспортируемого товара (работ, услуг).

В графе 4 отражаются:

- суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав;

- суммы налога, уплаченные при ввозе товаров на таможенную территорию Российской Федерации;

- суммы налога, уплаченные покупателем - налоговым агентом при приобретении товаров (работ, услуг);

- суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, принятых к учету в период с 1 января 2007 г. по 31 декабря 2008 г. включительно, и уплаченные им на основании платежного поручения на перечисление денежных средств при расчетах ценными бумагами, бартерных операциях и взаимозачете;

- суммы налога, ранее исчисленные с сумм полученной до 1 января 2006 г. оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), засчитываемые в налоговом периоде при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена.

По строке 010 по графе 2 указывается общая величина налоговой базы, по графе 3 - общая величина суммы налога, по графе 4 - общая величина налоговых вычетов.

Строка 010 графы 2 = сумма показателей графы 2.

Строка 010 графы 3 = сумма показателей графы 3.

Строка 010 графы 4 = сумма показателей графы 4.

По строке 020 отражается сумма налога к уплате в бюджет, а по строке 030 - сумма налога, исчисленная к уменьшению.

Если строка 010 графы 3 > строки 010 графы 4, то строка 020 = стр. 010 графы 3 - стр. 010 графы 4.

Если строка 010 графы 3 > строки 010 графы 4, то строка 030 = стр. 010 графы 4 - стр. 010 графы 3.

Показатели строк 020 и 030 участвуют при расчете показателей строк 040 и 050 разд. 1 декларации (абз. 3 п. 34.3 и абз. 2 п. 34.4 Порядка заполнения декларации).

Раздел 7 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев" .

Данный раздел заполняется налогоплательщиками или налоговыми агентами, которые осуществляют операции:

- которые не подлежат налогообложению (освобождаемые от налогообложения) по ст. 149 НК РФ;

- не признаваемые объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

- если местом реализации товаров (работ, услуг) не является территория РФ.

Раздел 7 также заполняется налогоплательщиками (налоговыми агентами), если были получены авансовые платежи в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным производственным циклом.

В графе 1 по строке 010 указываются коды операций в соответствии с Приложением N 1 к Порядку заполнения декларации.

Статьи 146 и 149 НК РФ были дополнены новыми положениями, введенными Федеральными законами от 28.11.2009 N 287-ФЗ и от 27.12.2009 N 379-ФЗ.

В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются стоимость реализованных (переданных) товаров (работ, услуг). Стоимость указывается без НДС.

По операциям, которые не признаются объектом налогообложения по ст. 146 НК РФ, и по операциям, местом реализации которых не признается территория РФ, графы 3 и 4 не заполняются (абз. 3 п. 44.2 Порядка заполнения декларации).

По графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению, отражаются стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со ст. 149 НК РФ, а также стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, которые освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

По графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению, отражаются суммы "входного" НДС при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию РФ, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ.

По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации. Данный Перечень утвержден Постановлением Правительства РФ от 28.07.2006 N 468.

При этом при получении авансовых платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным производственным циклом, в соответствии с п. 13 ст. 167 НК РФ налогоплательщик обязан одновременно с декларацией представить контракт и документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Для начала разберемся что же такое НДС. Налог на добавленную стоимость - это так называемый налог на потребление . По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ , она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18% .

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент - в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто :

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин .

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал . Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк).

Более детально о налоговой декларации НДС, читайте в .

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно . Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации .

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом .

Что содержится в счет-фактуре и для чего она нужна?

В документе счета-фактуры содержится вся нужная информация о стоимости продукта - с учетом налога и без него. Она предоставляется поставщиком и должна быть прикреплена в журнале учета.

Она требует особого внимания , поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору . Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

О том, что такое счёт-фактура и когда используется этот документ, читайте в .

Полезное видео

Дополнительная информация о заполнении , представлена в данном видео:

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;