Käibemaksudeklaratsiooni rea 080 täitmise kord. Maksudeklaratsiooni täitmine. Käibemaksudeklaratsiooni täitmine

Käibedeklaratsioon on standardne aruandlusvorm, mille täidavad käibemaksukohustuslased. Kuidas 1. kvartali tulemuste põhjal käibedeklaratsiooni õigesti täita? Sellest materjalist leiate samm-sammult juhised koos deklaratsiooni täitmise näitega, aruannete esitamise üldreeglid, samuti saate alla laadida käibedeklaratsiooni täitmise näidise ja kinnitatud vormi tühja vormi.

Kes on kohustatud 2019. aastal esitama käibedeklaratsiooni

Vastavalt artikli 174 lõikele 5 ja lõigetele. 1 punkt 5. Vene Föderatsiooni käibemaksuseadustiku artiklis 173 esitatakse järgmised andmed:

- organisatsioonid ja üksikettevõtjad on käibemaksukohustuslased (lihtsustatud maksusüsteemile, UTII-le, PSN-ile, ühtsele põllumajandusmaksule üle läinud või neid režiime algselt kasutavad ettevõtted ja üksikettevõtjad seda maksu ei maksa);

- maksuagendid;

- vahendajad, kes ei ole maksjad, kes jaotavad käibemaksu summad väljastatavatele arvetele.

See antakse üle ettevõtte registreerimise või üksikettevõtja elukoha registreerimise kohas.

Käibemaksudeklaratsioonide esitamise tähtaeg 2019. aastal

2019. aastal on tähtajad järgmised:

Kuupäevad ei lange nädalavahetustele – edasilükkamisi pole. Seega on 2019. aasta 1. kvartali käibemaksu esitamise tähtaeg 25. aprill 2019.

2019. aasta I kvartali käibedeklaratsiooni vorm

Kinnitatud Venemaa föderaalse maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/, tuleb täita, võttes arvesse Venemaa föderaalse maksuteenistuse 28. detsembri 2018. aasta korraldusega N SA tehtud muudatusi. -7-3/ 2019. aasta I kvartali käibedeklaratsiooni täitmise näidis võtab arvesse tellimusega tehtud muudatusi .

Aruanne koosneb tiitellehest ja 12 osast. On vaja täita ainult esimene leht ja osa 1. Ülejäänud osad täidetakse, kui vajalikud tingimused on täidetud.

Alates 2014. aastast esitavad maksumaksjad ja maksuagendid deklaratsioone elektrooniliselt. Varem esitati aruanne paberkandjal juhul, kui töötajate arv ei ületanud 100 inimest. Seda võimalust ei saa enam kasutada. Kuid erijuhtudel esitatakse ikkagi paberaruanne.

Selle saab esitada paberkandjal:

- maksuagendid - käibemaksu mittemaksjad (erirežiimid) või kes on selle tasumisest vabastatud;

- organisatsioonid ja üksikettevõtjad ei ole käibemaksukohustuslased või on saanud selle tasumisest vabastuse, kui samal ajal:

- nad ei ole suurimad maksumaksjad;

- töötajate arv ei ületa 100 inimest;

- nad ei esitanud käibemaksuarveid;

- ei töötanud käsunduslepingute alusel (teiste isikute huvides) arveid kasutades.

Maksumaksja kohustustest saab vabastuse, kui eelmise kolme kuu müügitulu ei ületa 2 miljonit rubla.

Trahv deklaratsiooni esitamata jätmise eest 2019. aastal

Hea vastavalt Vene Föderatsiooni maksuseadustiku artikkel 119— 5% tähtaegselt tasumata maksusummast. See on ette nähtud nii aruannete esitamata jätmise kui ka muul kujul esitamise korral.

Deklaratsiooni täitmise üldreeglid

- Kasutage ainult kinnitatud vormi (kui esitate paberkandjal, käsitsi või arvutis täitmine on vastuvõetav - printige ainult A4-lehe ühele küljele, ärge klammerdage).

- Sisestage igale reale üks indikaator, alustades vasakust servast, ja pange ülejäänud tühjadesse lahtritesse kriipsud.

- Märkige summad täisrublades, ümardage kõik, mis on suurem kui 50 kopikat, ja visake ära kõik, mis on väiksem kui 50 kopikat.

- Täitke tekstiread suurte trükitähtedega (kui käsitsi, siis musta, lilla või sinise tindiga, kui arvutis, siis Courier New kirjasuuruses 16-18).

Käibedeklaratsiooni täitmine 2019. aastal: samm-sammult juhised

Näide: kuidas täita 2019. aasta 1. kvartali käibedeklaratsiooni.

1. samm – tiitelleht

- Ettevõtte TIN ja KPP on märgitud lehe ülaosas, seejärel dubleeritakse need automaatselt dokumendi igal lehel;

- korrigeerimise number esmase deklaratsiooni esitamisel - kolm nulli;

- maksustamisperioodi kood 1. kvartal - 21. Muud koodid: 22 - 2. kvartal; 23 - 3. veerand; 24 - 4. veerand. Deklaratsiooni igakuisel esitamisel ja ettevõtte likvideerimisel on koodid erinevad;

- aruandeaasta 2019;

- Igal maksuametil on kordumatu neljakohaline kood, mille saate teada, pöördudes föderaalse maksuteenistuse poole: kaks esimest numbrit on piirkonnakood, kaks teist numbrit on kontrollikood. Deklaratsioon esitatakse föderaalsele maksuteenistusele maksumaksja registreerimise kohas;

- maksumaksja sisestab registreerimiskohas koodi, mis sõltub tema staatusest. Föderaalse maksuteenistuse 29. oktoobri 2014. aasta määruse N ММВ-7-3/ 3. lisas olevad koodid:

|

Üksikettevõtjate registreerimise kohas |

|

|

Organisatsiooni registreerimise kohas - suurim maksumaksja |

|

|

Organisatsiooni registreerimiskohas, mis ei ole suurim maksumaksja |

|

|

Õigusjärglase registreerimise kohas, kes ei ole suurim maksumaksja |

|

|

Õigusjärglase registreerimise kohas - suurim maksumaksja |

|

|

Investeerimispartnerluslepingus osaleja registreerimise kohas - maksuarvestuse pidamise eest vastutav juhtivpartner |

|

|

Maksuagendi asukohas |

|

|

Tootmise jagamise lepingu täitmisel maksumaksja registreerimise kohas |

|

|

Välisorganisatsiooni tegevuskohas välisorganisatsiooni filiaali kaudu |

VESNA LLC on Venemaa ettevõte, mis ei ole suur maksumaksja. Sisestab koodi 214.

Täitmise algoritm:

- sisestage deklaratsiooni tiitellehe pikimale väljale ettevõtte nimi, jättes sõnade vahele ühe lahtri;

- Majandustegevuse liigi kood on leitav klassifikaatori abil. VESNA OÜ toodab lainepappi. Lisateavet selle kohta, milline OKVED-kood lisada oma 2019. aasta 1. kvartali käibedeklaratsioonile, saate vaadata, kasutades Rosstandarti korraldus 31. jaanuaril 2014 N 14-st;

- telefoninumber;

- lehekülgede arv deklaratsioonis. OÜ VESNA esitab 2019. aasta I kvartali käibedeklaratsiooni 18 lehel;

- Tiitellehe allossa sisestage maksumaksja või tema esindaja täisnimi, sisestage esitamise kuupäev ja allkiri.

2. samm – 1. jaotis

Rida rea haaval:

- deklaratsiooni 1. jao reale 010 sisestada kood OKTMO. Näiteks - 45908000 - Moskva Tšerjomuški linnaosa;

- 020 - KBK Vene Föderatsiooni territooriumil müüdavate kaupade (tööde, teenuste) käibemaksu eest. Leiad KBK KM 2019;

- 030 - kogunenud käibemaks vastavalt Vene Föderatsiooni maksuseadustiku artikli 173 punktile 5. See on maks, mis tasutakse, kui ostjale väljastatakse arve koos käibemaksuga isikute poolt, kes ei ole selle maksjad või on maksmisest vabastatud või kui müüakse kaupu, mis ei ole maksustatavad. VESNA LLC täidab selle välja kriipsudega;

- 040 - deklaratsiooni 3. jao lõplik väärtus;

- 050 - deklaratsiooni jaotiste 4-6 koguväärtuste summa. VESNA OÜ jätab need lõigud vahele – puudub maksubaasi ja nullmääraga tasumisele kuuluv maks, kvartalis eelarvest hüvitamiseks summasid ei tekkinud. Väljal on kriipsud;

- ridu 060-080 täidavad ainult investeerimispartnerluslepingus osalejad (tiitellehel real “registreerimiskohas” kood “227”). VESNA LLC paneb kriipsud.

2. jaotise täidavad ettevõtted, kes tegutsevad maksuagentidena. VESNA LLC jätab selle jaotise vahele.

3. samm – 3. jaotis

Rida rea haaval:

- 010-040 - 2019. aasta aruandekvartali maksubaas. OÜ müüs 2019. aasta I kvartalis kaupu, mis on maksustatud 20% maksumääraga, mistõttu täidab deklaratsioonis vaid rea 010 (eraldi veergudes maksubaas ja käibemaksu summa). Ülejäänud väljadel on kriipsud;

- 070 - ettemaksed või muud maksed eelseisvate kaubatarnete eest. Aruandeperioodil sai organisatsioon tulevaste tarnete katteks ettemaksu summas 2 360 000 koos käibemaksuga. Real 070 kantakse veergudesse eraldi maksubaas (1 800 000 rubla) ja maks ise (300 000 rubla).

- 080-100 on maks, mis kuulub taastamisele. Toodud näites selliseid summasid pole - väljadel on kriipsud;

- 105-109 - korrigeerimiste summa kaupade, omandiõiguste või ettevõtte kui terviku müümisel.

- 110 - taastamist arvestav maks (deklaratsiooni punkti 3 ridade 010-080 viimaste veergude summa);

- 120-185 - mahaarvamisele kuuluv maks (Vene Föderatsiooni maksuseadustiku artikkel 171, Vene Föderatsiooni maksuseadustiku artikkel 172, ekspordi- ja impordiprotokolli artikli 2 punkt 11). Meie näites täidetakse rida 120 - Vene Föderatsioonis kaupade ostmisel tasutud käibemaksu summa vastavalt artiklile. Vene Föderatsiooni maksuseadustiku artikkel 171, samuti rida 170. Pange tähele, et vormile on ilmunud uus rida 135.

- 190 - mahaarvamise kogusumma (ridade 120-180 summa);

- 200 - 1. kvartali tasumisele kuuluv maksu kogusumma lõike 3 alusel. Tasumisele kuuluva summa ja mahaarvatava summa vahe (positiivne) on ridade 110 ja 190 vahe.

- 210 on 2019. aasta 1. kvartali käibedeklaratsiooni punkti 3 alusel hüvitamisele kuuluv kogusumma. Rida täidetakse, kui erinevus on negatiivne.

Ettevõte täidab aruandekvartalis müüki tehes deklaratsiooni jaotised 4-6, mida maksustatakse soodusnullmääraga. Paragrahv 7 väljastatakse maksuvabadeks tehinguteks, müügiks väljaspool Vene Föderatsiooni territooriumi ja pika tootmistsükliga kaupade ettemaksuks. VESNA OÜ selliseid toiminguid 2019. aasta I kvartalis ei teinud.

4. samm – 8. jaotis

Jaotis 8 sisaldab osturaamatu väärtusi ja andmeid laekunud arvete kohta, mille mahaarvamise õigus tekkis aruandeperioodil. VESNA OÜ-l on õigus tasumisele kuuluvast kogusummast maha arvata vastaspoolest müüja poolt esitatud ja väljastatud arvel olev käibemaks.

Jätkub 8. jaost

Rida rea haaval:

- 001 on sidekriips, kuna deklaratsioon on esmane. Täidetakse ainult määratud vormi esitamisel;

- 005 — tehingu number osturaamatus;

- 010 — tehinguliigi kood osturaamatus. Ülaltoodud juhul on märgitud kood 01.

- 020 — müüja esitatud arve number;

- 030 - arve väljastamise kuupäev;

- 040-090 - täidetakse arve parandamisel või korrigeerimisarve väljastamisel;

- 100 — maksedokumendi number.

- 110 - maksekorralduse koostamise kuupäev;

- 120 - kauba registreerimiseks vastuvõtmise kuupäev.

- 130 - INN ja müüja kontrollpunkt;

- 140 - INN ja vahendaja kontrollpunkt - täitmata;

- 150 - tollideklaratsiooni number sisestatakse ainult kauba importimisel teistest riikidest. Me panime kriipsud;

- 160 - müüjaga arveldati Vene valuutas;

- 170 - ostuhind arve järgi koos käibemaksuga;

- 180 — maksusumma rublades;

- 190 - mahaarvatava maksu kogusumma vastavalt osturaamatule IV kvartalis.

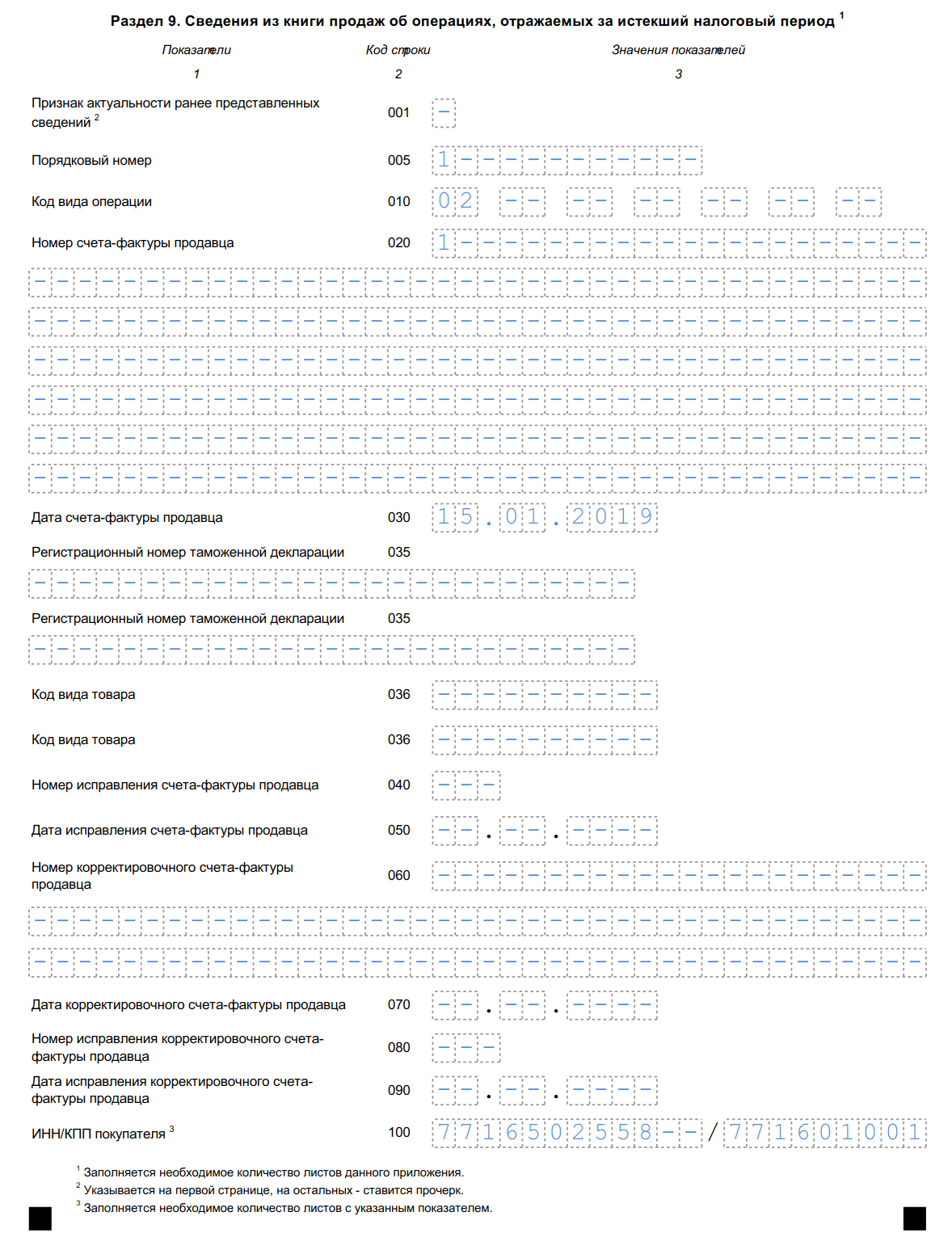

5. samm – 9. jaotis

Deklaratsiooni osa 9 sisaldab teavet müügiraamatust - andmed väljastatud müügiarvete kohta, mis suurendavad aruandekvartali maksubaasi. Kauba edasise tarnimise eest tuleb kindlasti kajastada ettemaks summas 2 360 000 rubla (koos käibemaksuga 18%). Tehingute summa ja maksude viimane leht täidetakse üks kord.

9. jagu esimese operatsiooni kohta

Rida rea haaval:

- 001 - kriips, kuna deklaratsioon on esmane (täidetakse ainult uuendatud deklaratsioonis);

- 005 — tehingu järjekorranumber müügiraamatus;

- 010 — tehinguliigi kood müügiraamatus;

- 020 — väljastatud arve number;

- 030 — arve kuupäev;

- 035 — tollideklaratsiooni registreerimisnumber;

- 036 (uus rida) - näidatakse tollitoimingute ajal, koodid sisalduvad EAEU kaupade nomenklatuuris;

- 040-090 - täitke parandamisel või parandusarve väljastamisel;

- 100 - INN ja ostja kontrollpunkt.

- 110 - INN ja vahendaja kontrollpunkt (ei täideta);

- 120-130 - maksedokumendi number ja kuupäev;

- 140 on valuuta kood.

- 150-160 — müügihind koos käibemaksuga arve valuutas ja rublades. Kuna arve on rublades, siis rida 150 me ei täida;

- 170-190 - müügikulu ilma maksudeta (eraldi määradega 20, 18, 10 ja 0%). Kõik 9. jao tehingud viidi läbi 20% määraga;

- 200-220 - käibemaksusumma 20, 18 ja 10% ning müügikulu maksuvabalt. VESNA LLC täidab rea 200.

9. jagu teise ja järgnevate operatsioonide kohta

Peaaegu täielikult dubleerib kaks eelmist lehte, välja arvatud tehingu seerianumber, kuupäev, ostja maksukohustuslasena registreerimise number ja müügisumma. Kolmandaks toiminguks märgitakse müügiraamatu kood 02, kuna sel juhul registreeritakse tulevaste tarnete eest tasumine. Täitmise põhimõte on sama, kuid väärtused, kuupäevad ja ostja andmed erinevad.

9. jagu Kokkuvõtlikud näitajad

- 230 — müügi kogumaksumus maksumääraga 20% ilma käibemaksuta;

- 235 — müügi kogumaksumus maksumääraga 18% ilma käibemaksuta

- 240 — müügi kogumaksumus — 10% ilma käibemaksuta;

- 250 — müügi kogumaksumus — 0% ilma käibemaksuta;

- 260 - maks 20% määraga;

- 265 - maks 18%;

- 270 - maks 10% määraga;

- 280 on maksuvaba summa.

Deklaratsiooni lahtrid 10 ja 11 täidavad komisjoni esindajad ja agendid, arendajad ja transpordiekspeditsiooni lepingu alusel töötavad ettevõtted. Info sisestamine toimub arvepäeviku alusel. Paragrahvi 12 väljastavad maksukohustuslased või selle tasumisest vabastatud isikud, kui nad esitavad koos maksudega arveid. VESNA LLC jätab need jaotised tühjaks.

2019. aasta 1. kvartali käibedeklaratsioon, vorm (xls formaadis)

Deklaratsiooni saate täita veebiteenustes raamatupidamistarkvara arendajate veebisaitidel - My Business, Kontur, Nebo jt. Mõned saidid võimaldavad teil seda teha vabalt, kuid tavaliselt nõuavad teenused väikest tasu (kuni 1000 rubla).

Maksustamisperioodile (kvartalile) järgneva kuu 20. kuupäevaks.

Kui deklaratsiooni esitamise tähtaja viimane päev langeb nädalavahetusele ja (või) puhkepäevale, loetakse tähtaja lõpuks järgmine tööpäev (MKS punkt 7, artikkel 6.1). Vene Föderatsioon).

Deklaratsiooni saab esitada maksumaksja isiklikult või oma esindaja kaudu või posti teel või sidekanalite kaudu (elektrooniliselt).

Arvesse võetakse deklaratsiooni maksuhaldurile esitamise päeva (deklaratsiooni täitmise korra punkt 8):

- isiklikult või esindaja kaudu esitamisel maksuhalduri kättesaamise kuupäev;

- postisaadetise saatmise kuupäev koos manuse kirjeldusega, kui see saadeti posti teel;

- telekommunikatsioonikanalite kaudu saatmise kuupäev, mis on kantud spetsialiseerunud telekommunikatsioonioperaatori kinnitusele, kui see edastatakse telekommunikatsioonikanalite kaudu.

Isikutele, kes müüvad kaupu (tööd, teenuseid), mis ei ole käibemaksukohustuslased või on vabastatud Art. Vene Föderatsiooni maksuseadustiku artikli 145 kohaselt on esitamise tähtajad, kui nad väljastavad käibemaksusummasid sisaldava arve, sätestatud artikli punktis 5. 174 Vene Föderatsiooni maksuseadustik. Need isikud on kohustatud esitama maksudeklaratsiooni maksustamisperioodile (kvartalile) järgneva kuu 20. kuupäevaks.

Isikutele, kes ei ole käibemaksukohuslased, kui nad väljastavad käibemaksusummadele märgitud arve, on maksudeklaratsiooni esitamise tähtaja küsimus vastuoluline.

Vastavalt lõikele. 6 deklaratsiooni täitmise korra punkti 3 kohaselt on käibemaksukohustuslased kohustatud esitama deklaratsiooni, kui väljastavad arve, millel on märgitud käibemaksusummad.

Vahepeal on art. Vene Föderatsiooni maksuseadustiku artiklit 119 ei saa deklaratsiooni ettenähtud tähtaja jooksul esitamata jätmise korral nendele kategooriatele kohaldada, kuna neid ei tunnustata käibemaksukohustuslastena. Nagu kohtud märgivad, ei kuulu isikud, kes ei ole käibemaksukohustuslased, artikli lõikes 5 loetletud maksumaksja (maksuagendi) mõiste alla. 174 Vene Föderatsiooni maksuseadustik. Seetõttu ei pea nad deklaratsiooni esitama. Vt selle küsimuse kohta Lääne-Siberi ringkonna föderaalse monopolivastase teenistuse 26. aprilli 2007. aasta resolutsioon N F04-2469/2007(33681-A70-6), F04-2469/2007(33930-A70-6), Vene Föderatsiooni kõrgeima vahekohtu presiidium 30. oktoobrist 2007 nr 4544/07 asjas nr A65-6621/2006-CA1-7 ja teised.

Deklaratsiooni täitmise korra punkti 4 kohaselt koostatakse deklaratsioon müügiraamatute, osturaamatute ja maksumaksja (maksuagendi) raamatupidamisregistrite andmete alusel ning maksuseadustikuga kehtestatud juhtudel. Vene Föderatsioon maksumaksja (maksuagendi) maksuarvestuse registrite andmete alusel.

Üldnõuded, mida tuleb deklaratsiooni täitmisel järgida, on toodud jaotises. II Deklaratsiooni täitmise kord. Need on järgmised.

Deklaratsioon täidetakse pasta- või täitesulepeaga, musta, lilla või sinise värviga. Deklaratsiooni on lubatud printida printeril.

Veelgi enam, kui deklaratsioon esitatakse paberkandjal, esitatakse see ainult kinnitatud masinapõhise vormi kujul.

Vigade parandamine parandusvahendiga ei ole vastuvõetav. Paberdeklaratsiooni kahepoolne printimine ei ole lubatud. Deklaratsioonilehtede klammerdamine ei ole lubatud, mis võib paberit kahjustada.

Deklaratsiooni igal väljal on märgitud ainult üks näitaja. Kui indikaator puudub, tuleb panna kriips. Väljad täidetakse arvväärtustega vasakult paremale.

Erandiks on näitajad, mille väärtus on kuupäev, õige murd või kümnendmurd. Õige murd- või kümnendkoht kinnitatud masinapõhises vormis vastab kahele väljale, mis on eraldatud kas "/" (kaldkriipsuga) või "." (punkt) vastavalt. Esimene väli vastab õige murru lugejale (kogu kümnendkoha osa), teine - õige murru nimetajale (kümnendkoha murdosa).

Murdarvuliste näitajate täitmine toimub sarnaselt täisarvuliste arvnäitajate täitmise reeglitega. Võib tekkida olukord, kus murdosa tähistamiseks on rohkem lahtreid kui numbreid. Sel juhul asetatakse viimastesse vabadesse lahtritesse kriips.

Kuupäeva märkimiseks kasutatakse järjestikuselt kolme välja: päev (kahetäheline väli), kuu (kahekohaline väli) ja aasta (neljakohaline väli), mis on eraldatud punktiga.

Deklaratsioonil on pidev nummerdamine, mis kantakse lahtrisse "Lehekülg". pärast kõigi lehtede täitmist.

OKATO koodi indikaator, millel on üksteist lahtrit, kajastub esimesest lahtrist. Kui deklaratsioon täidetakse käsitsi, siis tekstiväljad täidetakse suurtähtedega. Täitmata lahtrid on läbi kriipsutatud. Sel juhul on kriips sirgjoon, mis on tõmmatud vabade lahtrite keskele kogu välja pikkuses.

Kui deklaratsioon täidetakse masinaga, siis kasutatakse Courier New fonti kõrgusega 16 - 18 punkti.

Vastavalt paragrahvi lõikele 17. II Deklaratsiooni täitmise kord, kõik deklaratsiooni kulunäitajate väärtused on näidatud täisrublades. Indikaatori väärtused on alla 50 kopika. visatakse ära ja 50 kopikat. ja rohkem ümardatakse täisrublani.

Käibedeklaratsioon koosneb järgmistest osadest:

Tiitelleht täidab maksumaksja, välja arvatud osa “Täidab maksuhalduri töötaja”.

TIN ja KPP on märgitud kõikidele lehtedele deklaratsiooni ülaosas. Kui organisatsiooni TIN koosneb 10 märgist, sisestatakse 12 lahtrist koosnevale alale, mis on ette nähtud TIN-indikaatori salvestamiseks, kahesse esimesse lahtrisse nullid.

Vene organisatsiooni TIN ja KPP on näidatud järgmiselt:

- Vene Föderatsiooni õigusaktide kohaselt asutatud juriidilise isiku maksuhalduris registreerimise tõend selle asukohas Vene Föderatsiooni territooriumil vormil N 12-1-7, kinnitatud maksuministeeriumi määrusega. Venemaa, 27. november 1998 N GB-3-12/309;

- Juriidilise isiku registreerimise tunnistus tema asukoha maksuhalduris Vene Föderatsiooni territooriumil vormil N 09-1-2, kinnitatud Venemaa maksuministeeriumi 03.03.2004 määrusega N BG-3-09 /178.

Suurimate maksumaksjate INN ja KPP on näidatud vastavalt:

- Vene Föderatsiooni õigusaktide kohaselt moodustatud juriidilise isiku suurima maksumaksjana maksuhalduris registreerimise tunnistus vormil N 9-KNS, kinnitatud Venemaa maksuministeeriumi 31. augusti 2001. aasta määrusega N BG -3-09/319;

- Teatis juriidilise isiku registreerimisest maksuhalduris peamise maksumaksjana vormil N 9-KNU, mis on kinnitatud Venemaa föderaalse maksuteenistuse 26. aprilli 2005. aasta korraldusega N SAE-3-09/178@.

Vene Föderatsiooni territooriumil tegutseva välisorganisatsiooni INN ja KPP märgitakse välismaise organisatsiooni filiaali asukohas või territooriumil kinnisvara ja sõidukeid omava välismaise organisatsiooni kinnisvara ja sõidukite asukohas. Vene Föderatsiooni vastavalt:

- Maksuametis registreerimise tõend vormil N 2401IMD;

- Teabekiri välismaise organisatsiooni filiaali maksuhalduris registreerimise kohta vormil N 2201I, kinnitatud Venemaa maksude ja maksude ministeeriumi 7. aprilli 2000. aasta määrusega N AP-3-06/124.

Üksikisiku jaoks märgitakse TIN vastavalt Vene Föderatsiooni territooriumil asuva füüsilise isiku maksuhalduris registreerimistunnistusele vormil N 12-2-4, mis on kinnitatud ministeeriumi määrusega. Venemaa maksud 27. november 1998 N GB-3-12/309 või vorm N 09-2-2, kinnitatud Venemaa maksude ja maksude ministeeriumi 03.03.2004 määrusega N BG-3-09/ 178.

Esmase deklaratsiooni esitamisel indikaatori "Kohandusnumber" alas märgitakse esimesse lahtrisse kood 0. Kui esitatakse uuendatud deklaratsioon, siis esimesse lahtrisse märgitakse kood 1.

Tsoonis "Maksustamisperiood" märgitakse kood vastavalt deklaratsiooni täitmise korra lisas nr 3 toodud koodidele. Maksuhalduri kood, kellele deklaratsioon esitatakse, on märgitud paragrahvi lõikes 20 toodud dokumentides. III Maksudeklaratsiooni täitmise kord.

Näitajas "Asukohas (raamatupidamine) (kood)" märgitakse kood 400 (maksumaksja registreerimise kohas).

Allpool on toodud Venemaa organisatsiooni täisnimi (või Vene Föderatsiooni territooriumil tegutseva välismaise organisatsiooni filiaali nimi) vastavalt asutamisdokumentidele. Kui maksumaksja on üksikettevõtja või maksuagendina tegutsev üksikisik, märgitakse tema perekonnanimi, eesnimi, isanimi (täielikult, ilma lühenditeta, vastavalt isikut tõendavale dokumendile).

Maksumaksja majandustegevuse liigi kood on näidatud vastavalt ülevenemaalisele majandustegevuse liikide klassifikaatorile OK 029-2001 (OKVED), mis võeti kasutusele Vene Föderatsiooni riikliku standardimis- ja metroloogiakomitee resolutsiooniga dateeritud. 6. november 2001 N 454-st.

Lisaks märgitakse deklaratsiooni tiitellehel maksumaksja kontakttelefon, lehekülgede arv, millel deklaratsioon koostatakse, ning tõendavate dokumentide lehtede või nende koopiate arv, sealhulgas deklaratsiooni volitusi kinnitavate dokumentide või nende koopiate arv. deklaratsioonile lisatud maksumaksja esindaja.

Organisatsioonide puhul kinnitab maksudeklaratsioonis märgitud teabe täpsust ja täielikkust organisatsiooni juhi allkiri, märkides ära tema perekonnanime, eesnime ja isanime. Deklaratsiooni allkirjastamise kuupäev on märgitud ja kinnitatud pitseriga.

Üksikettevõtjad ja üksikisikud, keda ei tunnustata üksikettevõtjana, kinnitavad teabe õigsust ja täielikkust oma allkirja ja allkirjastamise kuupäevaga.

Kui maksudeklaratsiooni esitab maksumaksja esindaja - füüsiline või juriidiline isik, siis väljale "Esindaja" märgitakse vastavalt kas perekonnanimi, eesnimi, isanimi või organisatsiooni täisnimi.

Maksumaksja esindaja - üksikisiku deklaratsiooni esitamisel maksumaksja esindaja isiklik allkiri, allkirjastamise kuupäev ja ka maksumaksja esindaja volitusi kinnitava dokumendi liik.

Maksumaksja - juriidilise isiku - esindaja deklaratsiooni esitamisel kinnitatakse volitatud isiku juhi - juriidilise isiku pitseriga kinnitatud - maksumaksja esindaja allkiri ja allkirjastamise kuupäev.

Real “Maksumaksja esindaja volitusi kinnitava dokumendi nimetus” märgitakse maksumaksja esindaja volitusi kinnitava dokumendi liik.

1. jagu "Eelarvesse tasumisele kuuluv maksusumma (tagastamine eelarvest), vastavalt maksumaksjale".

Selle jaotise peavad täitma kõik maksumaksjad. Rida 030 “Vene Föderatsiooni maksuseadustiku artikli 173 lõike 5 kohaselt eelarvesse tasumiseks arvutatud maksusumma” täidetakse juhul, kui arve väljastatakse summa eraldamisega isikute poolt, kes ei ole käibemaksukohustuslased, on kas maksuvabad või müüvad kaupu (töid, teenuseid), mis ei ole käibemaksukohuslased. See summa kuulub tasumisele eelarvesse vastavalt erireeglile vastavalt artikli 4 punktile 4. Vene Föderatsiooni maksuseadustiku artikkel 174, s.o. iga maksustamisperioodi lõpus lõppenud maksustamisperioodi vastavate kaupade (tööde, teenuste) müügi alusel hiljemalt lõppenud maksustamisperioodile järgneva kuu 20. kuupäevaks.

OKATO kood on näidatud real 010. See täidetakse vastavalt ülevenemaalisele haldusterritoriaalse jaotuse objektide klassifikaatorile OK 019-95, mis on kinnitatud Venemaa riikliku standardi 31. juuli 1995 resolutsiooniga N 413.

Rida 020 näitab eelarve klassifikatsiooni koodi (KBK).

Real 040 näidatakse eelarvesse tasumiseks arvestatud maksusumma. Real 050 näidatakse eelarvest tagastamisele kuuluv maksusumma. Seega täidetakse read 040 ja 050 olenevalt olukorrast. Jaotise real 040 või 050 määratud andmed. 1 deklaratsiooni, moodustatakse punktis kajastatud andmete järgi. 3 deklaratsiooni.

Ridade 040 ja 050 täitmisel peavad olema täidetud järgmised võrdsused:

Kui ((lk 230, jaotis 3 + lk 020, jaotis 6) - (lehekülg 240, jaotis 3 + lk 010, jaotis 4 + lk 010, jaotis 5 (vastavalt rühmale 3 ja rühmale 5) + lk 030, jaotis 6)) > või = 0, siis täidetakse rida 040.

Kui ((lk 230 jagu 3 + lk 020 jagu 6) - (lk 240 jagu 3 + lk 010 jagu 4 + lk 010 jagu 5 (vastavalt rühmale 3 ja rühmale 5) + lk 030 jagu 6))< 0, то заполняется строка 050.

Kui maksustamisperioodi tulemuste põhjal tehtud arvutuste tulemusena on täidetud rida 040, siis tuleb maks tasuda eelarvesse võrdsetes osades, hiljemalt iga lõppenud kolme kuu 20. kuupäevaks. maksustamisperiood (Vene Föderatsiooni maksuseadustiku artikli 174 punkt 1).

2. jagu "Eelarvesse tasumisele kuuluv maksusumma maksuagendi andmetel".

Selle osa täidavad ainult käibemaksuagendi ülesandeid täitvad isikud.

Maksuagent täidab jaotise 2 eraldi:

- iga välisriigi isiku kohta, kes ei ole maksuhalduris maksumaksjana registreeritud;

- iga liisinguandja (riigiasutus ja juhtorgan ning kohaliku omavalitsuse organ, kes rendib föderaalvara, Vene Föderatsiooni moodustavate üksuste vara ja munitsipaalvara);

- iga müüja kohta vastavalt lepingule, mis näeb ette riigivara müüki (üleandmist), mis ei ole määratud riigiettevõtetele ja asutustele, mis moodustavad Vene Föderatsiooni riigikassa, Vene Föderatsioonis asuva vabariigi riigikassa, territooriumi riigikassa , piirkond, föderaallinn, autonoomne piirkond, autonoomne ringkond, samuti munitsipaalettevõtetele ja -asutustele mittekuuluv munitsipaalvara, mis moodustab vastava linna-, maa-asula või muu munitsipaalüksuse munitsipaalkassa;

- iga võlgniku kohta oma vara müümisel pankrotimenetluse ajal vastavalt Vene Föderatsiooni õigusaktidele.

Kui ühe isiku kohta on mitu lepingut (välismaalane, rendileandja, müüja jne), siis Paragrahv. 2 täidetakse ühel lehel.

Vastavalt artikli 3 lõigetele 3 ja 4 Vene Föderatsiooni maksuseadustiku artikli 174 kohaselt esitavad maksuagendid deklaratsiooni ja maksavad makse oma asukohas või üksikisiku elukohas (üksikettevõtja puhul).

Tasub meeles pidada, et kui maksuagent ei saa maksu kinni pidada, on ta kohustatud teavitama maksuhaldurit maksu kinnipidamise võimatusest ja maksumaksja võla suurusest.

Real 010 märgib maksuametis maksumaksjana registreeritud välisriigi organisatsiooni volitatud filiaal selle välisriigi organisatsiooni filiaali kontrollpunkti, mille jaoks volitatud filiaal esindab Sec. 2 deklaratsiooni ja maksab maksu.

Real 020 märgib maksuagent maksja nime (registreerimata välisriigi organisatsioon; liisinguandja - valitsusasutus; riigivara müüja; võlgnik vara müümisel pankrotimenetluse ajal).

Erandiks on konfiskeeritud vara müüjad, kohtuotsusega müüdud vara vastavalt art. p 4-le. Vene Föderatsiooni maksuseadustiku artikkel 161 (välja arvatud pankrotimenetlus) ja laevade müüjad vastavalt artikli 6 punktile 6. 161 Vene Föderatsiooni maksuseadustik. Need kategooriad ei täida rida 020.

Kui real 020 märgitud isikul on TIN, on see loetletud real 030.

Read 040 ja 050 tähistavad vastavalt KBK ja OKATO.

Rida 070 näitab maksuagentide sooritatud toimingu koodi. Koodid näidatakse vastavalt deklaratsiooni täitmise korra lisale nr 1.

Real 060 märgitakse maksuagendi poolt eelarvesse tasumiseks arvutatud maksusumma.

Kaupade (töö, teenuste) ostmisel välismaistelt isikutelt, kes ei ole registreeritud Vene Föderatsiooni maksuametis, määravad maksuagendid maksubaasi vastavalt artikli 1 punktile 1. Vene Föderatsiooni maksuseadustiku artikkel 161, s.o. kaupade (tööde, teenuste) müügist saadud tulu summana koos maksudega. Maksubaas määratakse igale tehingule välisriigi isikuga.

Maksubaasi määramisel peab maksuagent meeles pidama ka seda, et kui ta tasus kauba (töö, teenuste) eest välisvaluutas, arvutatakse tema kulud kauba (töö, teenuste) ostmiseks saatmise kuupäeval ümber rubladesse. või maksekuupäeval, olenevalt sellest, mis juhtus varem (Vene Föderatsiooni maksuseadustiku artikli 153 punkt 3). Eeldatakse, et maksumäär on 18/118 (Vene Föderatsiooni maksuseadustiku artikli 164 punkt 4).

Maksuagendid, kes ostavad töid ja teenuseid välismaistelt organisatsioonidelt, mis ei ole registreeritud Vene Föderatsiooni maksuametis, näitavad real 060 käibemaksu summa, mis maksti eelarvesse samaaegselt välismaisele organisatsioonile raha maksmisega vastavalt klauslile. 4 art. Vene Föderatsiooni maksuseadustiku artikkel 174 (deklaratsiooni täitmise korra lõige 3, punkt 37.6). Erandiks on sularahata makseviisid.

Riigi- ja munitsipaalvara rentimisel määrab maksuagent maksubaasiks üürisumma koos maksudega (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 3). Maksubaasi määrab maksuagent iga renditud kinnisvara kohta eraldi. Maksusumma määrab maksuagent üüri maksmisel, st kas ostetud teenuste eest ettemaksu (osalise tasumise) ajal või juba ostetud teenuste eest tasumise (osalise tasumise) ajal. Kohaldatakse hinnangulist maksumäära - 18/118 (Vene Föderatsiooni maksuseadustiku artikli 164 punkt 4).

Riigi- ja munitsipaalvara soetamisel määrab maksuagent maksubaasiks selle vara müügist (võõrandamisest) saadud tulu suuruse, võttes arvesse maksu. Maksubaas määratakse eraldi iga tehingu kohta, millega kaasneb nimetatud vara müük (võõrandamine). Maksusumma määrab maksuagent vara eest tasumisel, see tähendab soetatud vara eest ettemaksu (osalise tasumise) ajal või juba soetatud vara eest tasumise (osalise tasumise) ajal. Kohaldatakse hinnangulist maksumäära - 18/118 (Vene Föderatsiooni maksuseadustiku artikli 164 punkt 4).

Konfiskeeritud vara või kohtuotsusega müüdud vara müümisel Vene Föderatsiooni territooriumil määrab maksuagent maksubaasi, lähtudes müüdava vara (väärtusesemete) turuhinnast. Maksumäär on 18% (Vene Föderatsiooni maksuseadustiku artikli 164 punkt 3). Maksubaas määratakse, nagu tavamüügi puhul, lähetamise ja (või) tulevaste tarnete eest ettemaksu laekumise kuupäeval.

Kaupade (töö, teenuste) müümisel välismaistele isikutele, kes ei ole Vene Föderatsiooni maksuametis registreeritud, määrab maksuagent vahenduslepingute alusel maksubaasi selliste kaupade (töö, teenuste) maksumuse, omandiõiguse, võttes arvesse aktsiise (aktsiisiga maksustatavate kaupade puhul) ja ilma nendesse maksusummat lisamata (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 5).

Maksubaasi määramise hetk on varaseim järgmistest kuupäevadest:

- kaupade (tööde, teenuste) saatmise (üleandmise) päev, omandiõigused;

- tasumise päev, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), omandiõiguste üleandmine.

Maksumäär, käibemaksumäär, on 18% või 10% (Vene Föderatsiooni maksuseadustiku artiklid 2, 3, artikkel 164).

Väärib märkimist, et kahe viimase kategooria puhul (konfiskeeritud vara müümisel ja välismaiste isikute kauba müümisel vahenduslepingute alusel) täidetakse rida 060 eritellimusel.

Seega on real 080 näidatud maksusumma, mille maksuagendi on arvutanud lähetatud kaupadelt (töö, teenused, omandiõigused).

Real 090 näidatakse maksuagendi poolt laekunud makselt (osaline tasumine) arvestatud maksusumma eelseisva saadetise (tööde tegemine, teenuste osutamine, omandiõiguse üleandmine) pealt. Teisisõnu, rida 090 näitab käibemaksu ettemaksu.

Rida 100 täidetakse, kui maksubaasi määramise hetk oli eelmisel maksustamisperioodil eelseisvate tarnete eest tasumise (osalise tasumise) päev ja lähetamise päev (töö tegemine, teenuste osutamine, omandiõiguse üleandmine) langeb järgmisele (st jooksvale) maksustamisperioodile. Seega rida 100 täidetakse jooksvas kvartalis, kui eelmises maksudeklaratsioonis jaos. 2 real 090 märgiti käibemaksu ettemaksusumma. Ehk siis ettemaksult tasutud käibemaks on mahaarvatav. Mahaarvamine on võimalik osal, mis ei ületa kauba lähetamisel (tööde tegemine, teenuste osutamine, omandiõiguse üleandmine) arvestatud maksusummat, mille eelseisva tarne eest laekus ettemaks (korra p 37.8). deklaratsiooni täitmiseks).

Seetõttu täidetakse rida 060 järgmiselt:

Rida 060 = lehekülg 090, kui rida 080 = 0

või

Rida 060 = lehekülg 080, kui rida 090 = 0.

Kui eelmistel kvartalitel oli real 090 märgitud väärtus (st arvestati avansilist maksu), siis

rida 060 = (lehekülg 080 + lk 090) - lk 100.

3. jagu "Vene Föderatsiooni maksuseadustiku artikli 164 lõigetes 2–4 sätestatud maksumääradega maksustatud tehingute eest eelarvesse makstava maksusumma arvutamine".

Selle jaotise täidavad käibemaksukohustuslased, kes teevad tehinguid, mis on maksustatud maksumääradega 10, 18 ja arveldusmääraga (18/118 või 10/110).

Tinglikult Sec. 3 võib jagada kaheks osaks:

- esimene kajastab erinevate objektide käibemaksu arvestamisega seotud tehinguid;

- teine kajastab maksusoodustusi.

Ridadel 010 - 040 näidatakse lähetatud kaupade (tehtud tööd, osutatud teenused) maksubaasi (veerg 3) ja arvestatud käibemaksu summat (veerg 5). Maksubaas on sel juhul võrdne tarnitud kauba (töö, teenused, omandiõigused) maksumusega. Maksumäära rakendatakse olenevalt müüdava kauba liigist (töö, teenus) - 10%, 18% või arvestuslik määr.

Toiminguid ei kajastata ridadel 010–040:

- ei kuulu maksustamisele (maksuvaba) vastavalt art. 149 Vene Föderatsiooni maksuseadustik;

- ei tunnistata maksustamisobjektiks vastavalt art. 146 Vene Föderatsiooni maksuseadustik;

- mille müügikohta ei tunnustata Vene Föderatsiooni territooriumina vastavalt artiklile. Art. 147 - 148 Vene Föderatsiooni maksuseadustik;

- maksustatakse 0 protsendimääraga (sh selle taotluse kehtivuse kinnituse puudumisel).

Lisaks ei kajasta read 010 - 040 ka maksesummasid, eelseisvate kaubatarnete (tööde tegemine, teenuste osutamine) arvelt saadud osalist makset.

Veerus 5 on märgitud lehekülgedel 010 - 040 toodud tehingutelt arvestatud käibemaksu summa.

Sel juhul arvutatakse see järgmiselt:

- Rida 010 veerud 5 = rida 010 gr. 3 x 18%.

- Rida 020 veerud 5 = rida 020 gr. 3 x 10%.

- Rida 030 veerud 5 = rida 030 gr. 3 x 18/118.

- Rida 040 veerud 5 = rida 040 gr. 3 x 10/110.

Real 050 näidatakse veerus 3 ettevõtte kui kinnisvarakompleksi müügi maksustamisbaas, veerus 5 aga arvestatud käibemaksu summa. Maksubaas määratakse sel juhul iga ettevõtte vara liigi jaoks eraldi (Vene Föderatsiooni maksuseadustiku artikli 158 punkt 1). Maksumäär rakendub 15,25% ulatuses (olenemata sellest, milline ettevõtte vara müüakse). Erandiks on vara, mille müüki ei maksustata käibemaksuga vastavalt Art. Vene Föderatsiooni maksuseadustiku artikkel 149. Käibemaksu sellelt ei arvestata.

Real 060 näidatakse veerus 3 omatarbeks tehtud ehitus- ja paigaldustööde maksumus, veerus 5 - arvestatud käibemaksu summa. Maksubaas on määratletud kui omatarbeks tehtud ehitus- ja paigaldustööde maksumus, mis arvutatakse maksumaksja kõigi nende rakendamiseks tehtud tegelike kulutuste põhjal (Vene Föderatsiooni maksuseadustiku artikli 159 punkt 2).

Maksubaasi määramise hetk oma tarbeks ehitus- ja paigaldustööde tegemisel vastavalt artikli 10 punktile 10. Vene Föderatsiooni maksuseadustiku artikkel 167 on iga maksustamisperioodi viimane kuupäev. Eeldatakse, et maksumäär on 18%.

Real 070 veerus 3 näidatakse maksesumma, eelseisvate kaupade (tööde, teenuste) tarnete arvelt saadud osaline makse, omandiõiguse üleandmine ja veerus 5 - arvutatud käibemaksu summa.

Rida 070 ei täideta kaupade (tööde, teenuste) müümisel, mille tootmistsükkel on pikem kui 6 kuud, kui organisatsioon on kasutanud artikli punktis 13 antud õigust. 167 Vene Föderatsiooni maksuseadustik.

Samuti märgivad õigusjärglased reale 070 ümberkorraldatud (reorganiseeritud) organisatsioonilt saadud ettemaksete summad.

Ettemaksu saamise maksubaas määratakse saadud makse summana, sealhulgas käibemaks (Vene Föderatsiooni maksuseadustiku artikkel 154, lõige 2, punkt 1). Arvestuslik maksumäär on aktsepteeritud.

Rida 070 veergu 5 = rida 070 veergu 3 x 18/118 + lehekülg 070 veergu 3 x 10/110.

Real 080 veerus 3 kajastatakse maksustatavate kaupade (töö, teenused) tasumise arveldustega seotud summad ja veerus 5 - arvutatud käibemaksu summa.

Maksubaas määratakse sel juhul vastavalt artikli 1 lõikele 1. Vene Föderatsiooni maksuseadustiku artikkel 162. Arvestuslik maksumäär on aktsepteeritud.

Ridadel 090–110 näidatakse tagastamisele kuuluvad maksusummad.

Siinkohal tuleb märkida, et real 090 on märgitud kõik tagastamisele kuuluvad käibemaksusummad. Real 100 kajastatakse eelmistel perioodidel mahaarvamiseks võetud käibemaksusummad, mis kuuluvad nüüd ennistamisele seoses 0% maksumääraga maksustatud kaupade (tööde, teenuste) müügitehingutega.

Real 110 kajastatakse käibemaksu summa, mis tuleb lepingu tingimuste muutumise (või lõpetamise) korral eelarvesse tasumiseks taastada, ja käesoleva lepingu alusel ettemaksete tagastamine (kui ettemakse käibemaks võeti mahaarvamiseks ), samuti tarnitud kauba mahaarvamise õiguse korral. kaubad, kui vastava tehingu puhul oli eelnevalt mahaarvamiseks aktsepteeritud "ettemaks" (Vene Föderatsiooni maksuseadustiku artikkel 3, punkt 3, artikkel 170). ).

Veeru 5 real 120 kajastatakse lõppenud maksustamisperioodi käibemaksu kogusumma:

Rida 120 = lehekülg 010 + lehekülg 020 + leht 030 + leht 040 + leht 050 + leht 060 + leht 070 + leht 080 + leht 090.

Ridadel 130–210 kajastuvad maksusummad, mis kuuluvad mahaarvamisele vastavalt art. Art. Vene Föderatsiooni maksuseadustiku artiklid 171, 172, samuti vastavalt jaotise lõikele 8. I “Kaudsete maksude kohaldamise kord kaupade importimisel” Sätted kaudsete maksude kogumise korra ja nende tasumise jälgimise mehhanismi kohta kauba vedamisel Vene Föderatsiooni ja Valgevene Vabariigi vahel.

Rida 130 kajastab:

- kaupade (töö, teenuste), omandiõiguste, põhivara, paigaldusseadmete, maksustatavate tehingute tegemiseks kasutatava immateriaalse vara sisendkäibemaksu summad (Venemaa maksuseadustiku artikli 171 punkt 2, artikli 172 punkt 1 Föderatsioon);

- ettevõtte tulumaksu arvutamisel mahaarvamiseks aktsepteeritud lähetuskuludelt ja esinduskuludelt tasutud maksusumma (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 7);

- "sisendkäibemaksu" summad, mis aktsionäri (osaleja) poolt vara, immateriaalse vara ja varaliste õiguste saamisel põhikirjajärgsesse (aktsia)kapitali (fondi) sissemaksena (osamaksena) varem taastati (aktsionäri (osaleja) poolt) (aktsionär (osaleja) punkt 11) Vene Föderatsiooni maksuseadustik);

- lepingu lõppemisel (tingimuste muutumisel) ja avansi tagastamisel ostjale (maksuseadustiku artikli 171 punkt 5, artikli 162.1 punkt 4) ettemaksetelt varem arvestatud ja eelarvesse tasutud maksusumma. Venemaa Föderatsioon);

- kaupade (töö, teenused), põhivara, immateriaalse vara, pika tootmistsükliga toimingute tegemiseks kasutatud omandiõiguste sisendkäibemaksu summad (Vene Föderatsiooni maksuseadustiku artikli 172 punkt 7);

- ehitus- ja paigaldustöödeks ostetud kaupade (tööde, teenuste) töövõtjatelt tasutud sisendkäibemaksu summa, samuti lõpetamata kapitaalehitusprojektide ostmisel sisendkäibemaksu summa (maksuseadustiku artikli 171 punkt 6). Vene Föderatsioon).

Real 140 kajastatakse töövõtjate (tellijate-arendajate) sisendkäibemaksu summad, kui nad teostavad põhivara kapitaalehitust, mis on võetud mahaarvamiseks artikli punktis 5 sätestatud viisil. Vene Föderatsiooni maksuseadustiku artikli 172 kohaselt ja võttes arvesse artiklis 1 sätestatud tunnuseid. 22. juuli 2005. aasta föderaalseaduse N 119-FZ artikkel 3.

Sel juhul räägime enne 01.01.2006 lõpetatud kapitaalehituse lepinguliste tööde sisendkäibemaksu summadest (22. juuli 2005. aasta föderaalseaduse N 119-FZ osad 1, 2, artikkel 3) .

Real 140 kajastatud summad võetakse arvesse real 130 kajastatud mahaarvamiste kogusummas.

Realile 150 märgivad ostjad ettemaksete ülekandmisel müüjate esitatud käibemaksusummad. Mahaarvamine toimub art. p 12 alusel. 171 ja artikli lõige 9. Vene Föderatsiooni maksuseadustiku artikkel 172. Edaspidi toimub käibemaksu taastamine ettemaksudelt vastavalt paragrahvi reale 110. 3.

Jaotise ridade 110 ja 150 täitmisel. 3, võib tekkida küsimusi tarnete kohta, mille eest nii ettemaksed kui ka lähetus toimusid samal maksustamisperioodil. Selliste tarnete ja tehingute deklaratsiooni täitmise korras ei ole konkreetseid tunnuseid. Ridade 110 ja 150 täitmiseks on kaks võimalust:

- Real 150 kajastatakse kõik avansiliste käibemaksusummad, sh. ja kvartali jooksul “suletud” tehingute puhul. Vastavalt sellele näidatakse real 110 ka kõik ettemaksult taastatud käibemaksu summad, sh. ja kvartali jooksul “suletud” tehingute puhul. See valik on hea, sest aruandekvartali Osturaamatu ja Müügiraamatu näitajad vastavad sama perioodi deklaratsiooninäitajatele.

- Real 150 kajastatakse ainult "sulgemata" ettemaksete käibemaksusummad. Teisisõnu, real 150 kajastatakse ainult eelarvega arvelduste saldo. Real 110 kajastatakse ainult eelmiste perioodide tarnete puhul aruandeperioodil tagastamisele kuuluvad käibemaksusummad. See valik on vähem töömahukas ja lihtne.

Real 160 näidatakse omatarbeks tehtud ehitus- ja paigaldustööde käibemaksu suurus. Vastavalt lõikele. 2 punkt 5 art. Vene Föderatsiooni maksuseadustiku artikli 172 kohaselt toimub omatarbeks tehtud ehitus- ja paigaldustöödelt kogunenud käibemaksu mahaarvamine samal maksustamisperioodil, mil see kogunes. Ehk siis omatarbeks tehtud ehitus- ja paigaldustööde käibemaksusummad kajastatakse aruande(maksu)perioodil jaos. 3 nii liinil 060 kui ka liinil 160.

Ridadel 170–190 kajastatakse Vene Föderatsiooni tolliterritooriumile kauba importimisel tasutud käibemaksusummad. Maksustamata (maksust vabastatud) kaupade loetelu on sätestatud Art. 150 Vene Föderatsiooni maksuseadustik.

Real 180 näidatakse kõikidelt kaupadelt tollis tasutud käibemaksu summa, real 190 kauba Valgevene Vabariigist importimisel tasutud käibemaksu summa (kaudsete maksude kogumise korra ja maksustamise mehhanismi määruse I jao punkt 8). nende tasumise jälgimine kaupade liikumisel Vene Föderatsiooni ja Valgevene Vabariigi vahel).

Sel juhul peab võrdsus olema täidetud:

Rida 170 = lk 180 + lk 190.

Real 200 kajastab müüja eelnevalt ettemaksusummadelt arvutatud ja mahaarvamiseks võetud käibemaksu summasid vastavalt artikli punktile 6. Vene Föderatsiooni maksuseadustiku artikkel 172 aruandeperioodil seoses kaupade saatmise kohustuste täitmisega (tööde tegemine, teenuste osutamine). Ümberkorraldatud (reorganiseeritud) organisatsiooni puhul täidetakse rida 200 pärast võla ülekandmist õigusjärglasele (Vene Föderatsiooni maksuseadustiku artikli 162.1 punkt 1).

Loovutaja real 200 märgib ümberkorraldatud (reorganiseeritud) organisatsiooni ettemaksetelt arvutatud käibemaksusummad, mis võetakse mahaarvamiseks pärast vastava kauba (töö, teenuste) müügikuupäeva (artikli 162.1 punktid 2–4). Vene Föderatsiooni maksuseadustik).

Saadud ettemakse summad ja nendelt summadelt arvestatud käibemaksu summa kajastuvad paragrahvi real 070. 3 ettemakse saamise perioodil. Seejärel näidatakse real 200 peale kauba (töö, teenuste) lähetamist varem laekunud ettemaksusummadelt arvestatud käibemaksusummad.

Real 210 kajastatakse maksumaksja kui ostja – maksuagendi poolt tegelikult eelarvesse kantud käibemaksu mahaarvatav summa.

Maksuagendid täidavad rea 210 järgmistel juhtudel:

- kaupade (töö, teenuste) omandamine välismaisest organisatsioonist, mis ei ole registreeritud Vene Föderatsiooni maksuametis (Vene Föderatsiooni maksuseadustiku artikli 161 punktid 1, 2);

- riigiasutuste ja juhtorganitega või kohalike omavalitsusorganitega sõlmitud riigivara rendilepingute alusel üüri ülekandmine (Vene Föderatsiooni maksuseadustiku artikli 161 lõige 1, punkt 3);

- riigivara omandamine (üleandmine), mis ei ole määratud riigi- või munitsipaalettevõttele (asutusele) ja mis moodustab Vene Föderatsiooni riigikassa, Vene Föderatsiooni moodustava üksuse või vastava munitsipaalüksuse (seadustiku artikli 161 lõige 2, lõige 3). Vene Föderatsiooni maksuseadustik).

Rea 210 täidab maksuagent ka kauba (töö, teenus) müümisel kauba tagastamise või kauba (töö, teenus) andmisest keeldumise ning lepingu lõpetamise (tingimuste muutmise) ja kauba tagastamise korral. ettemaks (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 5).

Real 210 näidatakse jaotise real 060 kajastatud käibemaksu summa. 2. Teisisõnu, maksuagendi arvutatud käibemaks märgitakse kõigepealt jaotise reale 060. 2 ja seejärel võetakse see summa maha ja vastavalt sellele näidatakse see jaotise real 210. 3.

Vastavalt artikli lõike 3 normidele. 171, art. Vene Föderatsiooni maksuseadustiku artikli 172 kohaselt on maksuagendil õigus käibemaks maha arvata maksustamisperioodil, mil need maksusummad tegelikult eelarvesse tasuti.

Ka Venemaa rahandusministeerium viitab oma kirjades (15.07.2009 N 03-07-08/151, 04.07.2008 N 03-07-08/84), et maksuagendi mahaarvamine on tehtud käibemaksu tegeliku eelarvesse tasumise perioodil.

Vahekohtupraktika selles küsimuses toetab Venemaa rahandusministeeriumi seisukohta (vt FAS Moskva rajooni 30. novembri 2009 otsused nr KA-A41/12049-09 asjas nr A41-9169/09, FAS Volga ringkond 2. juuni 2009 asjas nr A55-17122 /2008, Lääne-Siberi ringkonna föderaalne monopolivastane teenistus 24. mai 2006 N F04-3085/2006 (22778-A27-26) asjas N A27-34349/00 6).

Rida 220 on mahaarvamisele kuuluvate käibemaksusummade arvutamise viimane rida.

Rida 220 = lk 130 + lk 150 + lk 160 + lk 170 + lk 200 + lk 210.

Ridadel 230 ja 240 on kajastatud vastavalt eelarvesse tasumisele kuuluv maksusumma või jao järgi arvutatud vähendatav maksusumma. 3.

Kui lk 120 - lk 220 > või = 0, siis täidetakse rida 230.

Kui lk 120 - lk 220< 0, то заполняется строка 240.

Ridade 230 ja 240 näitajate väärtused on seotud lõigu ridade 040 ja 050 näitajate väärtuste arvutamisega. 1 (deklaratsiooni täitmise korra punkt 3 p 34.3 ja lõike 2 p 34.4).

Jaotise lisa nr 1. 3 «Aruandeaasta ja eelnevate aruandeaastate eest tagastamisele kuuluv ja eelarvesse tasumisele kuuluv käibemaksu summa».

Seda lisa täidetakse ainult üks kord aastas (samaaegselt kalendriaasta viimase maksustamisperioodi deklaratsiooniga). Lisa täidetakse varem mahaarvamiseks võetud käibemaksusummade taastamise korral kinnisvaralt, mille osas tehti ehitus- ja paigaldustöid, vara kasutati käibemaksuga maksustatavateks toiminguteks (vastavalt kohaldati punkti alusel maksusoodustust Vene Föderatsiooni maksuseadustiku artikli 171 artikkel 6), kui seda vara kasutatakse tulevikus artikli lõikes 2 nimetatud toimingute tegemiseks. Vene Föderatsiooni maksuseadustiku artikkel 170, s.o. hakatakse kasutama käibemaksuvabas tegevuses.

Sel juhul räägime järgmisest omadusest:

- töövõtjate poolt kapitaalehituse käigus ehitatud kinnisvaraobjektid (põhivara);

- soetatud kinnisvaraobjektid (v.a õhusõidukid, merelaevad ja siseveelaevad, samuti kosmoseobjektid);

- ehitus- ja paigaldustööd omatarbeks, mille käigus maksumaksja arvutas eelarvesse tasumisele kuuluva maksusumma.

Sellest reeglist on aga kaks erandit (käibemaksu pole vaja taastada):

- põhivara, mis on täielikult amortiseerunud;

- Põhivara kasutuselevõtust on selle maksumaksja jaoks möödunud vähemalt 15 aastat. Tuleb meeles pidada, et põhivara peab antud maksumaksja käes hoidma ja kasutama 15 aastat, mitte olema ainult 15 aastat vana.

Vastavalt sellele täielikult amortiseerunud rajatiste ja rajatiste puhul, mille kasutuselevõtust on möödunud rohkem kui 15 aastat, lisa nr 1. 3 ei ole täidetud.

Vastavalt lõikele. 5 lõige 6 art. Vene Föderatsiooni maksuseadustiku artikli 171 kohaselt taastamine toimub 10 aasta jooksul, alates aastast, mil sellelt kinnisvaralt hakkas amortisatsioon kogunema. Tagastamisele kuuluva käibemaksu summa igal aastal (kümnest aastast) määratakse 1/10 mahaarvamisele võetud maksusummast mittemaksustatavate tehingute osas, mis on arvestatud iga kümne aasta kohta.

Taotlus täidetakse iga kinnistu (põhivara) kohta. Näiteks kui maksumaksja hakkas käibemaksuga mittemaksustatavas tegevuses kasutama kahte põhivara, siis kaks jao lisa nr 1. 3.

Enne 01.01.2006 kasutusse võetud kinnisvaraobjektide puhul on menetluskorraks art. Vene Föderatsiooni maksuseadustiku artikkel 171 ei kehti. Järelikult tuleb selliste objektide käibemaks taastada vastavalt artikli 3 lõikele 3. Vene Föderatsiooni maksuseadustiku artikkel 170, s.o. ühekordne summa ja võrdeliselt objekti jääkväärtusega.

Ridadel 010 - 070 näidatakse andmed objekti kohta (selle nimi, asukoha aadress, kasutuselevõtu kuupäev, amortisatsiooni alguskuupäev, objekti maksumus ja mahaarvamiseks aktsepteeritud käibemaksu summa). Samal ajal ei muutu ridade 010 - 070 andmed kogu maksusummade taastamise perioodi jooksul.

Real 030 näidatakse tehingukoodid vastavalt deklaratsiooni täitmise korra lisale nr 1.

Rida 040 (kasutuselevõtu kuupäev) täidetakse vastavalt raamatupidamisandmetele.

Real 050 märgitud kuupäev (amortisatsiooni alguskuupäev) peab kattuma real 080 veeru 1 esimesel real märgitud kuupäevaga. Real 060 näidatakse objekti maksumus ilma käibemaksuta.

Veeru 1 real 080 märgitakse esimesele reale kalendriaasta, mil maksuarvestuse andmete järgi hakati amortisatsiooni arvestama. Järgnevatel kalendriaastatel näidatakse kalendriaastad selles veerus kasvavas järjekorras.

Veerus 2 real 080 kajastatakse vara käibemaksuta maksustatavas tegevuses kasutamise alustamise kuupäev.

Kui kalendriaasta jooksul objekti ei kasutatud käibemaksuga maksustamata tegevuses, siis lisatakse reale 080 veergudesse 2-4 kriipsud.

Veerus 3 real 080 näidatakse kalendriaastal lähetatud kaupade (tööde, teenuste) osakaal, varalised õigused, mis ei ole käibemaksuga maksustatavad ja on nimetatud artikli punktis 2. Vene Föderatsiooni maksuseadustiku artikli 170 kohaselt kalendriaasta jooksul saadetud kaupade (tööde, teenuste) kogumaksumuses. Osakaal näidatakse protsentides ja ümardatakse lähima kümnendkohani.

Veerus 4 real 080 kajastatakse kinnistult tagastamisele ja eelarvesse tasumisele kuuluv käibemaksu summa kalendriaasta eest, mille kohta lisa nr 1 on koostatud:

Rida 080 veerud 4 = rida 070 x 1/10 x rida 080 veerud 3/100.

Veeru 4 real 080 kajastatud käibemaksusumma selle kalendriaasta kohta, mille eest maks taastatakse (ja seetõttu lisa täidetakse), kantakse jaotise reale 090. 3 viimase maksustamisperioodi kohta.

Jaotise lisa nr 2. 3 „Vene Föderatsiooni territooriumil äritegevusega tegeleva välismaise organisatsiooni poolt mahaarvamisele kuuluva maksusumma arvutamine, mis hõlmab kaupade (tööde, teenuste) müüki, omandiõiguse üleandmist ja maksusummat. oma allüksuste (esinduste, filiaalide) kaudu.

Seda lisa täidavad ainult välismaised organisatsioonid, kes on maksuametis maksumaksjana registreeritud.

Vastavalt artikli lõikele 3 Vene Föderatsiooni maksuseadustiku artikli 144 kohaselt valivad välismaised organisatsioonid, kellel on Vene Föderatsiooni territooriumil mitu osakonda (esindused, filiaalid), iseseisvalt maksude registreerimise kohas osakonna, mille kohta nad esitavad maksudeklaratsioonid ja maksavad makse. Välisriigi organisatsioon on kohustatud oma Vene Föderatsioonis registreeritud filiaalide asukohas maksuhaldurit kirjalikult teavitama.

Vastavalt sellele täidab ja esitab lisa nr 2 välismaise organisatsiooni volitatud filiaal oma asukohas. Lisa nr 2 on omamoodi lõigu ärakiri. 3, mis on antud välismaise organisatsiooni iga allüksuse kohta.

Veerus 1 näidatakse maksuhalduris registreeritud välismaise organisatsiooni iga osakonna kontrollpunkt, mille kaupade (tööde, teenuste) müügitoimingud kajastuvad deklaratsioonis.

Veerus 2 näidatakse vastava allüksuse poolt sooritatud maksustatavatelt tehingutelt arvestatud käibemaksu summa. See hõlmab ka tagastatud käibemaksu summasid.

3. veerus näidatakse vastavale jaotusele omistatavate maksude mahaarvamiste summa.

Veergude 2 ja 3 täitmisel tuleb järgida järgmisi võrrandeid:

- Väärtuste summa veerus 2 = lk 120 jaotis. 3.

- Väärtuste summa veerus 3 = lk 220 jaotis. 3.

4. jagu "Kaubade (tööde, teenuste) müügiga seotud tehingutelt maksusumma arvutamine, mille puhul on dokumentaalselt tõendatud 0-protsendilise maksumäära kohaldamine."

Selle jaotise täidavad eksporditoiminguid, samuti ekspordiks kaupade tootmise ja müügiga seotud töid ja teenuseid teostavad maksumaksjad, kes on lõikes sätestatud tähtaja jooksul kogunud vajaliku dokumentide paketi. 1 punkt 9 art. Vene Föderatsiooni maksuseadustiku artikkel 165 - 180 päeva jooksul.

Ajavahemikul 1. juulist 2008 kuni 31. märtsini 2010 (kaasa arvatud) on ekspordi kinnitamise periood 270 kalendripäeva (s.o suurendatud 90 päeva võrra). Artikli 9 punktis 9 on tehtud vastavad muudatused. Vene Föderatsiooni maksuseadustiku artikkel 165, punkt 1, art. 27. detsembri 2009. aasta föderaalseaduse N 368-FZ artikkel 1.

Kaupade ekspordi maksubaasi määramise hetk on dokumentide paketi kogumise kuu viimane päev (Vene Föderatsiooni maksuseadustiku artikli 167 punkt 9). Kui dokumentide pakett on kokku kogutud, esitatakse jaotis. 4 maksudeklaratsiooni. Vastavalt artikli lõikele 10 Vene Föderatsiooni maksuseadustiku artikli 165 kohaselt esitatakse maksumäära kinnitavad dokumendid samaaegselt maksudeklaratsiooniga.

Deklaratsiooniga samaaegselt esitatavad dokumendid:

- maksumaksja leping (lepingu koopia) välisriigi isikuga kauba tarnimiseks (tarneteks) väljaspool Vene Föderatsiooni tolliterritooriumi.

- pangaväljavõte (väljavõtte koopia), mis kinnitab nimetatud kauba (tarnete) müügist välisriigi isikule laekunud tulu tegelikku laekumist maksumaksja kontole Venemaa pangas.

- tollideklaratsioon (selle koopia) märgistega Venemaa tolliasutuselt, kes kauba ekspordirežiimil vabastas, ja Venemaa tolliasutuselt, kelle tegevuspiirkonnas on kontrollpunkt, mille kaudu kaup eksporditi väljapoole Venemaa tolliterritooriumi. Föderatsioon;

- veo-, saatmis- ja (või) muude piiritolliasutuste märgistega dokumentide koopiad, mis kinnitavad kaupade eksporti väljapoole Vene Föderatsiooni territooriumi.

1. veerus jaotises. 4 kajastab tehingukoode vastavalt deklaratsiooni täitmise korra lisale nr 1.

Iga tehingukoodi veerus 2 on kajastatud selle lõppenud maksustamisperioodi maksubaasid, mille kohta deklaratsioon esitatakse, maksustades maksumääraga 0%. Maksubaas on võrdne müüdud kauba (töö, teenused) maksumusega, millele on kinnitatud 0% määr.

Iga koodi veerus 3 on kajastatud kaupade (töö, teenuste) müügil kasutatud kaupade (töö, teenused, varalised õigused) sisendkäibemaksu summa, mille puhul on kinnitatud 0% määra kohaldamine. 3. veerus kajastatakse:

- maksumaksja poolt Vene Föderatsiooni tolliterritooriumile kauba importimisel tasutud maksusumma;

- maksusummad, mis on varem arvestatud enne 1. jaanuari 2006 laekunud maksesummadelt, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), arvestatud maksustamisperioodil kauba (töö, teenuste) müümisel, taotlemise põhjendus maksumäär 0 protsenti, mis on dokumentaalselt tõendatud.

Iga tehingukoodi veerus 4 näidatakse varem arvestatud maksusumma eksporditehingute eest, mille puhul ei ole kinnitatud 0% määra kohaldamise paikapidavust. Vastavalt lõikele. 2 punkt 9 art. 165, punkt. 2 punkt 9 art. Vene Föderatsiooni maksuseadustiku 167, kui maksumaksja ei kinnita 180 päeva jooksul (perioodil 07/01/2008 kuni 01/01/2011 - 270 päeva) 0% määra kohaldamise õigust, s.o. ei kogu dokumentide täielikku paketti, on ta kohustatud tasuma käibemaksu 18% määraga. See maksusumma kajastub jaotise 3. veerus. 6 deklaratsiooni perioodi kohta, mil 0% määra rakendamist ei kinnitatud (s.o perioodi kohta, mil lähetuskuupäevast on möödunud 180 (90) kalendripäeva).

Iga tehingukoodi veerus 5 näidatakse eelnevalt mahaarvamiseks võetud käibemaksu summa kaupadelt (tööd, teenused), mille puhul ei ole 0-protsendilise maksumäära kohaldamise paikapidavust varem dokumenteeritud. See maksusumma on kajastatud veerus 4, jaotises. 6 eelmist maksustamisperioodi (s.o perioodi eest, mil lähetuskuupäevast on möödunud 180 (90) kalendripäeva).

Rida 010 on viimane rida. See arvutab mahaarvamiseks aktsepteeritud maksu kogusumma kaupade (tööde, teenuste) müügitehingutelt, mille puhul on kinnitatud 0% määra kohaldamise kehtivus.

Rida 010 = väärtuste summa veerus 3 + väärtuste summa veerus 4 - väärtuste summa veerus 5.

Lõigu ridade 040 ja 050 näitajate arvutamisel võetakse arvesse rea 010 näitajat. 1 (deklaratsiooni täitmise korra punkt 3 p 34.3 ja lõike 2 p 34.4).

Paragrahv 5 „Maksuvähenduste summa arvutamine selliste kaupade (tööde, teenuste) müügiga seotud tehingutelt, mille 0-protsendilise maksumäära kohaldamise kehtivus oli eelnevalt dokumenteeritud (kinnitamata).

Selle jaotise täidavad maksumaksjad, kes teostavad eksporditoiminguid, samuti kaupade tootmise ja ekspordiks müügiga seotud töid ja teenuseid, mille puhul 0% määra kohaldamise kehtivus on eelmistel maksustamisperioodidel kinnitatud (kinnitamata), ja nende toimingute maksusoodustuste kohaldamise õigus tekkis alles jooksval perioodil, s.o. periood, mille kohta deklaratsioon esitatakse.

Paragrahv 5 täidetakse iga maksustamisperioodi kohta, mil nullmäära kohaldamise kehtivus on kinnitatud (kinnitamata), kuid maksusoodustuse õigust pole veel tekkinud.

Rekvisiidid “Aruandeaasta” ja “Maksustamisperiood” kajastavad vastava perioodi deklaratsiooni tiitellehel märgitud aasta ja maksustamisperioodi andmeid (s.o deklaratsioon, milles eksporditehingud varem kajastati, 0 kohaldamise põhjendus % määr, mille puhul kinnitati).

Iga tehingukoodi veerus 2 on kajastatud kaupade (tööde, teenuste) müügiga seotud tehingute maksubaasid, mida maksustatakse 0% määraga, mille kehtivus nende tehingute puhul on dokumenteeritud perioodil, mis on märgitud rekvisiitidega „Aruandeaasta ” ja „Maksuaasta”. periood”.

3. veerus kajastatakse iga tehingukoodi maksusoodustused, s.o. eksporditavate kaupade (tööd, teenused) müügiks ostetud kaupade (tööd, teenused, omandiõigused) sisendkäibemaksu summa. Nendele tehingutele 0% määra kohaldamise põhjendatus dokumenteeriti rekvisiitidega “Aruandeaasta” ja “Maksustamisperiood” märgitud perioodil ning maksumaksjal tekkis õigus arvata “sisendkäibemaks” maksusoodustustesse jooksval maksul. periood (s.o periood, mille kohta deklaratsioon täidetakse).

Teisisõnu kajastab veerg 3:

- maksusummad, mis esitatakse maksumaksjale kaupade (töö, teenuste) soetamisel, omandiõigused Vene Föderatsiooni territooriumil;

- ostja – maksuagendi poolt kauba (töö, teenuste) ostmisel tasutud maksusumma;

- maksusummad, mis esitatakse maksumaksjale Vene Föderatsiooni territooriumil kaupade (tööde, teenuste) soetamisel, omandiõigused, mis on võetud arvestusse perioodil 1. jaanuar 2007 kuni 31. detsember 2008 (kaasa arvatud), ja tema poolt tasutud maksusummad. maksejuhise alusel rahaliste vahendite ülekandmiseks väärtpaberitega arveldamiseks, vahetustehinguteks ja tasaarveldusteks.

3. veeru real 010 on märgitud iga jaotise lehekülje mahaarvamiseks aktsepteeritud käibemaksu kogusumma. 5.

Rida 010 = 3. veeru näitajate summa.

Veerud 4 ja 5 on mõeldud maksubaasi ja maksusoodustuste kajastamiseks tehingute puhul, mille puhul ei ole varem nullmäära kinnitatud. 4. ja 5. veerud täidetakse sarnaselt veergudele 2 ja 3.

Real 010 veerus 5 näidatakse iga jaotise lehekülje mahaarvamiseks aktsepteeritud käibemaksu kogusumma. 5.

Rida 010 = 5. veeru näitajate summa.

Rea 010 veergude 3 ja 5 indikaatorite väärtused on seotud jaotise ridade 040 ja 050 näitajate väärtuste arvutamisega. 1 deklaratsioon (deklaratsiooni täitmise korra punkt 3 punkt 34.3 ja punkt 2 p 34.4).

§ 6 „Maksusumma arvutamine selliste kaupade (tööde, teenuste) müügiga seotud tehingutelt, mille puhul ei ole dokumentaalselt tõendatud 0-protsendilise maksumäära kohaldamise paikapidavust.

Selle jaotise täidavad eksporditoiminguid, samuti ekspordiks kaupade tootmise ja müügiga seotud töid ja teenuseid teostavad maksumaksjad, kes ei ole lõikes sätestatud tähtaja jooksul kogunud nõutavat dokumentide paketti. 1 punkt 9 art. Vene Föderatsiooni maksuseadustiku artikkel 165 - 180 päeva jooksul.

Ajavahemikul 1. juuli 2008 kuni 31. märts 2010 (kaasa arvatud) on ekspordi kinnitamise periood 270 kalendripäeva. Artikli 9 punktis 9 on tehtud vastavad muudatused. Vene Föderatsiooni maksuseadustiku artikkel 165, punkt 1, art. 27. detsembri 2009. aasta föderaalseaduse N 368-FZ artikkel 1.

Vastavalt artikli lõikele 3 5 seaduse nr 368-FZ sätete lg. 6 punkt 9 art. 165 ja lõige. 4 lõige 9 art. Vene Föderatsiooni maksuseadustiku artiklit 167 (muudetud seadusega nr 368-FZ) kohaldatakse õigussuhetele, mis tekkisid alates 01.07.2008 ja kehtivad kuni 1.01.2011.

Kaupade ekspordi maksubaasi määramise hetk on dokumentide paketi kogumise kuu viimane päev (Vene Föderatsiooni maksuseadustiku artikli 167 punkt 9).

Vastavalt lõikele. 2 punkt 9 art. 165, punkt. 2 punkt 9 art. Vene Föderatsiooni maksuseadustiku 167, kui maksumaksja ei kinnita 180 päeva jooksul (perioodil 07/01/2008 kuni 01/01/2011 - 270 päeva) 0% määra kohaldamise õigust, s.o. ei kogu dokumentide täielikku paketti, on ta kohustatud tasuma käibemaksu 18% määraga. Maks arvutatakse ja makstakse ajakohastatud käibedeklaratsiooni esitamisega hiljemalt 181. päeval arvates kauba ekspordi tollirežiimile suunamise kuupäevast, kuid maksustamisperioodi eest, mil saadetis toimus, esitades ajakohastatud käibedeklaratsiooni (artikli 81 lõike 2 punkt 9, Vene Föderatsiooni maksuseadustiku artikkel 165, lõige 2, punkt 9, artikkel 167).

Jaotis 6 täidetakse perioodi kohta, mil saadetis toimus kinnitamata nullmääraga toimingu raames (deklaratsiooni täitmise korra punktid 20, 24, lõige 3).

Veerus 1 on kajastatud käesoleva korra lisa nr 1 kohased tehingukoodid.

Iga tehingukoodi veerus 2 on kajastatud 0% määraga maksustatud kaupade (tööde, teenuste) müügiga seotud tehingute maksubaasid, mille kehtivust nende tehingute puhul ei dokumenteerita. Maksubaas võrdub müüdud kauba (töö, teenuste) maksumusega.

3. veerus näidatakse iga tehingukoodi käibemaksusummad.

3. veerg = veerg 2 x 18 (10) / 100.

Eksporditavate kaupade (tööde, teenuste) müügiks soetatud kaupade (tööde, teenuste, omandiõiguse) puhul on maksumaksjal õigus aktsepteerida sisendkäibemaksu mahaarvamiseks (punkt 1, punkt 2, artikkel 171, punkt 3, art. Vene Föderatsiooni maksuseadustiku artikkel 172).

Veerus 4 on kajastatud iga tehingukoodi maksusoodustused, s.o. eksporditavate kaupade (tööd, teenused) müügiks ostetud kaupade (tööd, teenused, omandiõigused) sisendkäibemaksu summa.

4. veerus kajastatakse:

- maksusummad, mis esitatakse maksumaksjale kaupade (töö, teenuste) soetamisel, omandiõigused Vene Föderatsiooni territooriumil;

- kauba Vene Föderatsiooni tolliterritooriumile importimisel tasutud maksusummad;

- ostja – maksuagendi poolt kauba (töö, teenuste) ostmisel tasutud maksusumma;

- maksusummad, mis esitatakse maksumaksjale Vene Föderatsiooni territooriumil kaupade (tööde, teenuste) soetamisel, omandiõigused, mis on võetud arvestusse perioodil 1. jaanuar 2007 kuni 31. detsember 2008 (kaasa arvatud), ja tema poolt tasutud maksusummad. maksejuhise alus rahaliste vahendite ülekandmiseks väärtpaberitega arveldamiseks, vahetustehinguteks ja tasaarveldusteks;

- maksusummad, mis on varem arvestatud enne 1. jaanuari 2006 laekunud maksesummadelt, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), arvestatud maksustamisperioodil kauba (töö, teenuste) müümisel, taotlemise põhjendus maksumäär 0 protsenti, mille kohta puuduvad dokumenteeritud tõendid.

Real 010 näitab veerg 2 maksubaasi kogusummat, veerg 3 - maksu kogusumma ja veerg 4 - maksu mahaarvamiste kogusumma.

Rida 010 veerg 2 = veeru 2 näitajate summa.

Rida 010 veerg 3 = veeru 3 näitajate summa.

Rida 010 veerg 4 = veeru 4 näitajate summa.

Real 020 kajastatakse eelarvesse tasumisele kuuluv maksusumma ja real 030 vähendamiseks arvestatud maksusumma.

Kui rida 010 veerg 3 > rida 010 veerg 4, siis rida 020 = rida 010 veerg 3 – rida 010 veerg 4.

Kui rida 010 veerg 3 > rida 010 veerg 4, siis rida 030 = rida 010 veerg 4 – rida 010 veerg 3.

Ridade 020 ja 030 näitajad on kaasatud lõigu ridade 040 ja 050 näitajate arvutamisse. 1 deklaratsioon (deklaratsiooni täitmise korra punkt 3 punkt 34.3 ja punkt 2 p 34.4).

7. jagu "Maksustamisele mittekuuluvad toimingud (maksuvabad); toimingud, mida ei tunnistata maksustamise objektiks; toimingud selliste kaupade (tööde, teenuste) müügiks, mille müügikohaks ei peeta Venemaa territooriumi Föderatsioon; samuti maksesummad, osaline tasumine eelseisva kaubatarne (tööde tegemine, teenuste osutamine) arvelt, mille tootmistsükli kestus on üle kuue kuu."

Selle jaotise täidavad maksumaksjad või maksuagendid, kes teostavad toiminguid:

- mis ei kuulu maksustamisele (vabastatud maksustamisest) art. 149 Vene Föderatsiooni maksuseadustik;

- ei tunnistata maksustamise objektiks vastavalt art. lõikele 2. 146 Vene Föderatsiooni maksuseadustik;

- kui kaupade (tööde, teenuste) müügikoht ei ole Vene Föderatsiooni territoorium.

Punkti 7 täidavad ka maksumaksjad (maksuagendid), kui on laekunud ettemaksed eelseisvate pika tootmistsükliga kaubatarnete (tööde tegemine, teenuste osutamine) eest.

Veerus 1 real 010 märgitakse tehingukoodid vastavalt deklaratsiooni täitmise korra lisale nr 1.

Vene Föderatsiooni maksuseadustiku artikleid 146 ja 149 täiendati uute sätetega, mis kehtestati 28. novembri 2009. aasta föderaalseadustega N 287-FZ ja 27. detsembril 2009 N 379-FZ.

Veerus 2 real 010 iga koodi kohta mittemaksustatava tehingu ja maksustamisobjektiks mittetunnustatud tehingu, samuti kauba (töö, teenuste) müügitehingud, mille müügikoht ei ole tunnustatud Vene Föderatsiooni territooriumina, kajastatakse müüdud (üleantud) kauba maksumus.kaubad (tööd, teenused). Hind on märgitud ilma käibemaksuta.

Tehingute puhul, mida ei kajastata art. Vene Föderatsiooni maksuseadustiku artikkel 146 ning toimingute puhul, mille teostamise kohaks ei tunnistata Vene Föderatsiooni territooriumi, veerge 3 ja 4 ei täideta (täitmise korra punkti 44.2 lõige 3). deklaratsioon).

Veerus 3 real 010 kajastatakse iga maksustamisele mittekuuluva tehingukoodi kohta ostetud kauba (töö, teenuste) maksumus, mille müügitehingud ei kuulu maksustamisele vastavalt Art. Vene Föderatsiooni maksuseadustiku artikkel 149, samuti maksumaksjatelt ostetud kaupade (tööde, teenuste) maksumus, kes on vabastatud maksumaksja kohustuste täitmisest vastavalt artiklile. Vene Föderatsiooni maksuseadustiku artikkel 145.

Veerus 4 real 010 kajastatakse iga maksustatava tehingukoodi kohta kauba (töö, teenuste) ostmisel või kauba Vene Föderatsiooni tolliterritooriumile importimisel tasutud sisendkäibemaksu summad, mis ei kuulu mahaarvamisele vastavalt lõigetele 2 ja 5 spl. 170 Vene Föderatsiooni maksuseadustik.

Real 020 kajastatakse laekunud maksesumma, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), mille tootmistsükli kestus on üle kuue kuu, vastavalt valitsuse poolt määratud nimekirjale. Venemaa Föderatsioon. See nimekiri kiideti heaks Vene Föderatsiooni valitsuse 28. juuli 2006. aasta dekreediga N 468.

Samal ajal ettemaksete laekumisel eelseisvate pika tootmistsükliga kaubatarnete (tööde tegemine, teenuste osutamine) eest vastavalt artikli 13 punktile 13. Vene Föderatsiooni maksuseadustiku artikli 167 kohaselt on maksumaksja kohustatud samaaegselt deklaratsiooniga esitama lepingu ja dokumendi, mis kinnitab kaupade (tööde, teenuste) tootmistsükli kestust, märkides ära nende nime, tootmisaja, nimetuse. Tootmisorganisatsiooni väljastatud volitatud isiku poolt allkirjastatud ja sertifitseeritud tootjaorganisatsiooni väljastatud föderaalse täitevorgani poolt, kes täidab riikliku poliitika ja õigusliku reguleerimise väljatöötamise ülesandeid tööstus-, kaitse-tööstus- ja kütuse-energiakomplekside valdkonnas. selle keha pitseriga.

Kõigepealt selgitame välja, mis on käibemaks. Käibemaks on nn tarbimismaks. Sisuliselt on selline maks lisamine müüdava toote hinnale ehk ostja tasub selle ostu sooritades. Inspektsioonile esitab deklaratsiooni neid tooteid müüv ettevõte.

Erinevad määrad

Maksumäär on reguleeritud Vene Föderatsiooni maksuseadustiku artikliga 164, see ei ole fikseeritud ja on erinevat tüüpi kaupade puhul erinev.

Näiteks enamiku teenuste ja toodete puhul on käibemaks 18%..

Erand tehakse teatud tüüpi teenuste ja kaupade puhul: lastekaupadele, raamatutele ja haridusliku iseloomuga perioodikatele, samuti mõnele meditsiinikaubale on 10% soodusmäär. Nullmäär kehtib ka eksporditavatele kaupadele, mõnele reisijateveole jm.

Maksuagent – millistel juhtudel?

Võimalik, et olete kokku puutunud olukordadega, kus maksumaksja ei saanud mingil põhjusel meie pealt ise makse maksta ja seda tegi tema eest teine inimene (vaatame neid juhtumeid allpool).

See on maksuagent, kes arvestab sissetulekust vajaliku summa ette ja saadab selle siis riigieelarvesse. Seega toimib see isik või ettevõte lülina riigi ja selle maksumaksja vahel.

Maksuseadustiku järgi on käibemaksu maksuagent see, kes:

- ostab tooteid või teenuseid välismaistelt isikutelt, kes ei ole registreeritud Venemaa maksuametis (ost tehakse Venemaal);

- rendib või ostab riigivara, Vene Föderatsiooni moodustavate üksuste vara;

- müüb konfiskeeritud kaupa, ostetud väärtasju või ostab pankrotistunud isiku vara.

Käibemaksudeklaratsioon – mis see on?

Käibemaksudeklaratsioon on maksumaksja esitatav aruandedokument, mis sisaldab teavet tasutud tollimaksude summa kohta.

Selle dokumendi esitavad ainult need isikud, kes on Vene Föderatsiooni maksuseadustiku artikli 174.1 kohaselt kohustatud tasuma käibemaksu.

Käibemaksudeklaratsioon on deklaratsioon, mis esitatakse igas kvartalis.. Aruandluskvartaleid on 4. Esitamise tähtaeg: hiljemalt järgmise kuu 25. kuupäevaks (hilinemine võib kaasa tuua trahvi).

TÄHTIS! Alates 2017. aastast kohandati Venemaa föderaalse maksuteenistuse 20. detsembri 2016. aasta korralduse kohaselt deklaratsiooni vormi ja ka deklaratsiooni täitmise korda, kuid see ei muutunud põhimõtteliselt (mõned vöötkoodid on muutunud, ilmus mitu täiendavat rida).

Täpsemalt käibemaksudeklaratsiooni kohta loe.

Käibemaksudeklaratsiooni jaotised

Käibedeklaratsioon on dokument, mis koosneb 12 osast, kuid üha enam ei pea neid täitma. Ainult tiitelleht ja 1. jagu on ühised ja siduvad kõigile selle deklaratsiooni esitajatele. Ülejäänud täidetakse siis, kui ettevõttel oli käive koos käibemaksuga.

Mõned jaotised on mõeldud ainult maksuagentidele, näiteks teine jaotis.

Dokumendi seitsmendas osas tehakse ettepanek näidata teavet tehingute kohta, mis olid maksuvabad või mida riigis ei tehtud. Jaotis 8 näitab nõutava perioodi maksusoodustusi.

Jaotis nr 9 nõuab teavet müügiraamatust ja maksjad saavad sisestada andmed raamatupidamispäevikust jaotiste 10 ja 11 veergudesse. Käibemaksuga arve jaoks olukordades, kus maksu tasumist ei nõuta, on 12. jaotis. deklaratsioon.

Null maksudeklaratsioon

Samuti käibemaksu nulldeklaratsiooni mõiste, see on dokument, mis esitatakse juhul, kui ettevõtja ei ole mingi aja jooksul ettevõtlusega tegelenud.

Samuti käibemaksu nulldeklaratsiooni mõiste, see on dokument, mis esitatakse juhul, kui ettevõtja ei ole mingi aja jooksul ettevõtlusega tegelenud.

Aga kas aruandeid tuleb esitada? Siis serveeritakse "null".

Dokumendi eripäraks on see, et maksu tasumise kohtadesse pannakse kriips.

Täidetakse ainult tiitelleht ja andmed ettevõtte kohta. Mõlemad lehed on allkirjastatud.

Deklaratsioon esitatakse hiljemalt aegunud kvartalile järgneva kuu 25. kuupäevaks.

Mida arve sisaldab ja milleks see on mõeldud?

Arve dokument sisaldab kogu vajalikku teavet toote maksumuse kohta - koos maksudega ja ilma. Selle annab tarnija ja see tuleb lisada logiraamatule.

Ta nõuab erilist tähelepanu, kuna paberi valesti täitmisel näeb seda kontrolliv maksuinspektor andmetes lahknevust, mis võib kaasa tuua kõigi mahaarvamiste tühistamise ja käibemaksu summa suurenemise.

Nüüd saime teada, mis on käibedeklaratsioon. Nagu näete, pole selles midagi keerulist, peate lihtsalt mõistma üksikasju. Lisaküsimuste korral võite alati pöörduda inspektori poole. Parem kulutada selle täitmisele rohkem aega, kui saada hiljem oluliselt suurenenud maksusumma.

Lugege, mis on arve ja millal seda dokumenti kasutatakse.

Kasulik video

Lisateavet täitmise kohta leiate sellest videost:

Tänapäeval leiate Internetist ja isegi spetsiaalsetest ajakirjadest hõlpsasti teavet käibedeklaratsiooni koostamise kohta programmis 1C: Raamatupidamine 8, väljaanne 3.0. Samuti on paljudes allikates avaldatud artikleid selle programmi käibemaksuarvestuse korralduse ning programmis olemasolevate käibemaksuarvestuse kontrollide ja vigade leidmise viiside kohta.

Seetõttu ei kirjelda me selles artiklis veel kord üksikasjalikult käibemaksuarvestuse korraldamise põhimõtteid jaotises 1C: Raamatupidamine 8; tuletame meelde ainult põhipunkte:

- Käibemaksuarvestuse jaoks kasutab programm sisemisi tabeleid, mida 1C terminites nimetatakse "akumulatsiooniregistriteks". Need tabelid sisaldavad palju rohkem teavet kui konto 19 kirjetes, mis võimaldab teil programmis kajastada

- Dokumentide konteerimisel teeb programm esmalt liikumised registrites ning registrite alusel genereerib konteeringud kontodele 19 ja 68.02;

- Käibemaksuaruanne koostatakse AINULT registriandmete alusel. Seega, kui kasutaja sisestab käibemaksuarvestusse mingeid käsitsi kandeid ilma neid registrites kajastamata, siis need korrigeerimised aruandluses ei kajastu.

- Käibemaksuarvestuse õigsuse (sh registrite ja tehingute andmete vastavuse) kontrollimiseks on sisseehitatud aruanded - Raamatupidamise kiirkontroll, käibemaksuarvestuse analüüs.

Tavaline raamatupidaja kasutaja on aga palju rohkem harjunud töötama “standardsete” raamatupidamisaruannetega - bilanss, konto analüüs. Seetõttu on loomulik, et raamatupidaja soovib nende aruannete andmeid võrrelda Deklaratsiooni andmetega - ehk siis käibe käibedeklaratsioonist kontrollida. Ja kui organisatsioonil on lihtne käibemaksuarvestus - eraldi raamatupidamist pole, importi/eksporti pole, siis on Deklaratsiooni raamatupidamisega vastavusse viimine üsna lihtne. Kui aga käibemaksuarvestuses tekivad keerulisemad olukorrad, on kasutajatel juba probleeme raamatupidamises olevate andmete ja deklaratsiooni andmete võrdlemisega.

See artikkel on mõeldud selleks, et aidata raamatupidajatel programmis käibedeklaratsiooni täitmise "enesekontrolli" teha. Tänu sellele artiklile saavad kasutajad:

- iseseisvalt kontrollima käibedeklaratsiooni täitmise õigsust ja selles olevate andmete vastavust raamatupidamisandmetele;

- tuvastada kohad, kus programmiregistrite andmed erinevad raamatupidamisandmetest.

Esialgsed andmed

Näiteks võtame hulgikaubandusega tegeleva organisatsiooni. Organisatsioon ostab kaupu nii siseturult kui ka impordi kaudu. Kaupu saab müüa 18% ja 0% määradega. Samal ajal peab organisatsioon eraldi käibemaksuarvestust.

2017. aasta I kvartalis registreeriti järgmised tehingud:

- Tarnijatele väljastati ettemakseid, koostati ettemaksete arveid;

- Klientidelt saadud ettemakseid, genereeritud ettemaksete arveid;

- Osteti kaupu 18% käibemaksuga maksustatud tegevusteks;

- Osteti kaupu 0% käibemaksuga maksustatud tegevusteks;

- Osteti imporditud kaupu, registreeriti tollikäibemaks;

- Kolmandate isikute organisatsioonide teenustele on registreeritud sisendkäibemaks, mis tuleks jaotada tegevustele 18% ja 0%;

- Põhivara osteti käibemaksumääraga 18%, maksusumma tuleb jaotada erinevate käibemaksumääradega toimingute vahel;

- Kaup müüdi 18% käibemaksumääraga;

- Kaup müüdi 0% käibemaksuga maksustatud tegevusteks;

- Osa kaupu, millelt varem võeti mahaarvamiseks 18% käibemaks, müüdi 0% määraga - kajastub mahaarvamiseks aktsepteeritud käibemaksu taastamine;

- Kajastatakse saadetis ilma omandiõiguse üleminekuta ja seejärel saadetud kauba müük;

- Kinnitatud 0% müügimäär;

- Lõpetati tavapärased käibemaksutoimingud - tekkisid müügi- ja osturaamatukanded, tehingutelt jaotati käibemaks 18% ja 0%, osturaamatu kanded koostati 0% määraga.

Aruandlusandmete kontrollimine

1. Kontrollitud andmed

Pärast kõigi regulatiivsete käibemaksutoimingute sooritamist täidetakse meiega käibedeklaratsioon järgmiselt:

read 010-100:

read 120–210:

Alustame deklaratsiooni kontrollimist.

2. Kontrollige jaotist 4

Alustuseks, kuna meil oli müük 0% määraga, kontrollime deklaratsiooni punkti 4 täitmist:

Selleks tuleb võrrelda punktis 4 olevaid andmeid konto 19 käibega vastavalt käibemaksuarvestusmeetodile “Blokeeritud kuni kinnitamiseni 0%” vastavuses kontoga 68.02. Selleks genereerime konto 19 jaoks aruande "Konto analüüs", seades selle valima arvestusmeetodi järgi:

Konto 68.02 krediidikäive selles aruandes näitab meile kinnitatud müügilt “langenud” maksu kogusummat 0% määraga. See summa peab vastama käibedeklaratsiooni 4. jao reale 120.

3. Kontrollige jaotist 3

- Rida 010

Sellel real näidatakse kaupade, tööde, teenuste müügist saadud summad 18% määraga ja nendelt tehingutelt arvestatud maksusumma. Seetõttu peab selle rea maksusumma vastama kreeditkäibe suurus kontol 68.02 vastavuses kontodega 90.03 ja 76.OT(saadetised ilma omandiõiguse üleminekuta):

- 70. rida

Real 070 näidatakse aruandeperioodil klientidelt saadud ettemaksete käibemaksu summa. Seetõttu on selle summa kontrollimiseks vaja vaadata kreeditkäive kontol 68.02 kirjavahetuses kontoga 76.AB:

- Liin 080

Rida peaks kajastama erinevate tehingute pealt tagastamisele kuuluvaid käibemaksusummasid. Sellel real kajastatakse aruandeperioodil krediteeritud tarnijate ettemaksete käibemaksusumma, samuti väärisesemete kasutamise otstarbe muutmisel tagastatud käibemaksu summa.