Tellimus arveldusväärsete vahendite kohta. Sularaha väljastamine kontole

Kuidas toimub sularaha väljamakse? Millises vormis peaksin raha väljastamist taotlema? Millises vormis raha väljastamise korraldus väljastada? Millistest tähtaegadest peate kinni pidama? Millised muudatused selles osas kehtivad alates 2018. aastast? Vaatame praegust raha väljastamise korda.

Kes saab raha anda äriliste vajaduste rahuldamiseks

Tööandjad on kohustatud korraldama ja hoidma sisekontrolli majanduselu asjaolude üle. Sellise nõude leiate artikli 19 1. osast föderaalseadus 6. detsembril 2011 nr 402-FZ “Raamatupidamise kohta”. Vastutavatele isikutele raha väljastamise jälgimise korra peaks määrama ettevõtte peadirektor. Ta võib anda korralduse isikute nimekirjaga, kellel on õigus saada sularaha. Siin on sellise korralduse näidis, mille kohaselt saab aruande alusel raha väljastada:

Kassadistsipliini järgimiseks loetakse töötajaks isikut, kellega on sõlmitud tööleping või tsiviilõiguslik leping (Venemaa Panga 11. märtsi 2014. a direktiivi nr 3210-U punktid 5 ja 6.3). Seetõttu saab aruande vastu raha väljastada, sealhulgas töövõtjale. Tal võib neid vaja minna näiteks materjalide ostmiseks tööde tegemiseks tsiviilõigusliku lepingu alusel. Sellise summa aruande all saab talle anda näiteks kassast.

Arvestusaluseid summasid saab kanda aruandekohustuslase pangakaardile, sh. töötasu (Rahandusministeeriumi kiri 25.08.2014 nr 03-11-11 / 42288).

Taotlus raha väljastamiseks: kas see on vajalik?

Viimasel ajal tuli töötajal aruande alusel sularaha saamiseks esitada avaldus sularaha väljastamiseks kontole raamatupidamisele või personaliosakonda. Sellise taotluse näidis näitab, et selles oli vaja märkida vajalik summa, samuti selgitada, mis otstarbeks see kulutatakse. Siin on näidis sellisest rahaliste vahendite aruande väljastamise taotlusest:

Alates 19. augustist 2017 on aga olukord muutunud. Muudatused on sätestatud Venemaa Keskpanga 19. juuni 2017 juhisega nr 4416-U. Alates märgitud kuupäevast on võimalik töötajale aruande eest raha väljastada ilma tema avalduseta. Raha väljastamiseks piisab raha väljastamise korraldusest, aruandest või muust ettevõtte haldusdokumendist. Samad reeglid aruande alusel raha väljastamisel kehtivad ka 2018. aastal.

Kuidas anda korraldus raha väljastamiseks: näide

Seega on 2018. aastal kontole raha väljastamine võimalik korralduse või muu haldusdokumendi alusel (Venemaa Panga 11. märtsi 2014. aasta juhiste nr 3210-U punkt 6.3). Samas ei ole piiranguid võlgnetavate summade suurusele ja raha väljastamise perioodile. Enne kui esitate korralduse aruande (näidise) jaoks raha väljastada:

Pealegi puuduvad erinõuded aruandekohustuslike summade väljastamise korralduse andmiseks. Meie arvates on otstarbekas fikseerida järjekorras: töötaja täisnimi, summa, eesmärgid ja väljastamise tingimused.

Pange tähele ka seda, et üldtellimust on võimalik väljastada mitmele summale. Näiteks kui sularaha väljastamine kontole on vajalik mitme töötaja jaoks, võib tellimus välja näha järgmine:

Alates 19. augustist 2017 on raha väljastamise aluseks konto - see on korraldus või muu haldusdokument. Samas ei keela keegi tööandjatel jätkuvalt vastu võtta töötajate avaldusi vajalike rahasummade väljastamiseks. Siiski pidage meeles, et assigneeringute väljastamise kord tuleks kindlaks määrata

seisukoht aruandekohustuslike vahendite väljastamise kohta. Näete aruandekohustuslike vahendite väljastamise sätte näidet.

Raha väljamaksmise tingimused

Millised on raha väljastamise tähtajad? Millal peavad töötajad esitama tööandjale kulutatud raha aruande? Sellele küsimusele tuleb vastust otsida järjekorras tegevdirektor. Lõppude lõpuks on see periood märgitud.

Kõrval üldreegel, peab töötaja esitama aruande alusel laekunud summade kohta aruande hiljemalt kolme tööpäeva jooksul pärast selle perioodi lõppu, milleks need summad väljastati (Vene Föderatsiooni Keskpanga 11. märtsi 2014. a direktiivi nr 6.3. . 3210-U). Aga mis siis, kui tagastamiskuupäeva pole määratud? Maksuhalduri hinnangul peab töötaja sellises olukorras esitama aruande samal päeval, kui ta selle kätte sai (Venemaa Föderaalse Maksuteenistuse kiri 24.01.2005 nr 04-1-02 / 704) .

Reisiaruanne

Reisikulude osas on määratletud eritingimused. Töötaja peab nende kohta aru andma kolme tööpäeva jooksul alates töölähetusest naasmise kuupäevast (määruse punkt 26, kinnitatud Vene Föderatsiooni valitsuse 13. oktoobri 2008. a määrusega nr 749).

Raha väljastamise protsess

Raha väljastamiseks peab tööandja toimima järgmiselt:

- väljastada kulumaterjal sularaha order(RKO). Selle peab allkirjastama pearaamatupidaja või muu volitatud isik (käskkirja nr 3210-U punktid 4.2, 4.3, p 4).

- pärast seda, kui raamatupidaja on RKO-le oma allkirja andnud, annab kassapidaja talle kassast raha ja kirjutab alla RKO-le (käskkirja nr 3210-U p 6.2 p 6).

- väljastada raha väljastamist aruandekonteeringu alusel (rahavoogude kirje):

| Juhtmed | Operatsioon |

| D 71 - K 50 | Töötajale anti akti alusel raha |

Siin on rahaliste vahendite aruande väljastamise kassa näidis:

Aruande alusel väljastatud rahalt ei maksustata üksikisiku tulumaksu ega kindlustusmakseid.

Aruande alusel on võimalik väljastada sularaha, kui töötaja ei ole varem väljastatud vahenditelt võlga tagasi maksnud. Seda saad teha alates 19. augustist 2017. See aga ei tähenda, et töötajate kulutatud summa kohta ei oleks enam vaja kuluaruandeid koostada. Ka pärast 19. augustit 2017 (näiteks 2018. aastal) peab töötaja esitama raamatupidamisele aruandedokumendid kulutatud raha kohta.

Väärib märkimist, et raha väljastamine asutaja või juhataja kontole ei ole keelatud. Siiski tuleb mõista, et selles osas pole juhtide jaoks mingeid "indulgentse". Nii on näiteks asutaja, nagu iga teine töötaja, kohustatud tagastama saadud aruandekohustuslikud vahendid.

Sellist sularahatehingut nagu vastutavatele isikutele raha laekumine seostatakse sageli finantsdistsipliini rikkumisega ettevõttes. Sellise olukorra vältimiseks tuleks selgelt reguleerida kontole raha väljastamise kord. Räägime teile, milliseid dokumente selleks vaja on, ja anname näidiskorralduse aruandekohustuslike summade väljastamiseks (2017).

Uute tellimuste näidised vastutuse tagamiseks

Kõik organisatsioonid, vastavalt artikli 1. osale. 6. detsembri 2011. aasta föderaalseaduse nr 402-FZ "Raamatupidamine" artikli 19 kohaselt on kohustatud korraldama sisekontrolli äritegevuse läbiviimise üle. See kehtib täielikult nn raamatupidajatele raha väljastamisel. Ettevõttel peab olema selge arusaam, kellele, mis alusel, kui kauaks raha väljastada, millal peavad töötajad aru andma. Artiklis välja pakutud arveldussummade tellimuse näidis aitab teil raamatupidajatega töötamisel luua või tugevdada finantsdistsipliini (dokumendist antakse 2 versiooni).

Üldkorraldus vastutavate isikute määramise kohta

Pange tähele, et alates 19. augustist 2018 saavad töötajad raha saada mitte ainult avalduse, vaid ka organisatsiooni haldusdokumendi (Vene Föderatsiooni Keskpanga 11. märtsi 2014. aasta direktiivi punkt 6.3) alusel. nr 3210-U).

Kui ettevõttes väljastatakse perioodiliselt raha samadele töötajatele, tuleks neid toiminguid sujuvamaks muuta, koostades nimekirja isikutest, kellel on õigus raha jooksvalt saada. Ettemaksete summale ja ajale saate seada piirangud. Selleks, et mitte anda eraldi korraldust aruandekohustuslike summade aruande ajastamise kohta, saate seda teha oluline punkt kuvada ka ühes dokumendis.

Vastutavate isikute korralduse näidis, 2018. a

Selle sularahadistsipliini reguleerimise meetodi eelised on ilmsed:

- raamatupidamine on "teadlik", kellele ja kui palju raha välja anda;

- töötajad planeerivad oma kulud ette;

- töötajaid (erinevalt raamatupidajast, kes ei ole alati kursis avansiaruande tingimustega) tutvustatakse allkirja vastu avansiaruande esitamise tingimustega;

- dokumendivoog on optimeeritud: ei pea iga ettemaksu kohta avaldust kirjutama.

Kui teie ettevõttes väljastatakse kassast raha juhuslikult või peate väljastama raha ülddokumendis nimetamata töötajale, siis sobib teile rohkem ühekordse juhtumi summade väljastamise korraldus.

Rahaliste vahendite ühekordse väljastamise näidistellimus kassast

Tuletame meelde, et töötaja ühekordseks raha laekumiseks sobib ka töötaja väljavõte, nagu see oli enne 19. augustit 2018. Aga meie toodud näide võimaldab täpsemalt reguleerida avansiaruande esitamise tähtaega, määrata vastutav isik (raamatupidaja), kes kontrollib väljastatud avansiliste aruandlust. Ja juba juhtkonna korralduse andmise ja sellega tutvumise fakt tekitab töötajas suurema vastutustunde kui tema avaldus.

Vastutavate isikute kohta vormistame korralduse - näidis 2017-2018

Saada meilile

Vastutavate isikute korraldus - allpool on toodud aastate 2017-2018 näidis - selle koostab tavaliselt raamatupidamisosakond ja kinnitab ettevõtte juht. Kuidas sellist tellimust teha ja mida selles kuvada?

Kuidas koostada 2017-2018 valimi vastutavate isikute määramise korraldust

Vastutavate isikute määramise korraldus - igas ettevõttes töötatakse välja sellise dokumendi näidis. See korraldus on kohalik reguleeriv dokument, mis kinnitab töötajate nimekirja, kellel on õigus saada ettemakseid ettevõtte vajaduste sihipäraste maksete tegemiseks. Selle dokumendi peab kinnitama ettevõtte juht.

Lisaks isikute nimekirjale, kellele aruande vastu raha väljastatakse, sisaldab aruandekohustuslaste korraldus - selle täitmise näidis allpool - teavet ettevõtte vajaduste rahuldamiseks ette väljastatud maksimaalsete rahasummade kohta. , samuti maksimaalsed tähtajad, milleks raha väljastatakse. Samas ei tohiks etteantud aruannete esitamise tähtajad ületada normatiivseid tähtaegu.

Vastutavate isikute hulka võib märkida kõik ettevõtte töötajad, kellele antakse ametlikel eesmärkidel raha ettevõtte organisatsioonilisteks, esinduslikeks või majanduslikeks vajadusteks. Vastutavate isikute kohustuste hulka ei kuulu mitte ainult sihtotstarbeliste kulude esitamine, vaid ka õigeaegne kirjaliku aruande esitamine raamatupidamisosakonnale koos lisatud tõendavate dokumentidega, samuti kasutamata raha tagastamine kassasse.

Kohalik akt – vastutavate isikute korraldus – peab sisaldama järgmisi üksikasju:

- päises - ettevõtte nimi;

- dokumendi koostamise/kinnitamise kuupäev(ad);

- isikute nimekiri koos täieliku nime ja ametikohaga, kellele võib aruande alusel raha usaldada;

- teave aruande alusel väljastatavate rahaliste vahendite maksimumsummade ja sihtotstarbe kohta, samuti aruande esitamise ajastus (kasutamata raha tagastamine);

- Juhataja täisnimi ja allkiri;

- Aruandevahendite väljastamise eest vastutava ametniku täisnimi ja allkiri.

Üksikasjade asukoht peaks olema järgmine:

Aruandlustähtaegadest

2017-2018 valimi vastutavate isikute korraldus peaks sisaldama viidet tähtaja kohta, mille jooksul saab aruande alusel raha väljastada. Fakt on see, et Vene Föderatsiooni Panga 11. märtsi 2014. aasta juhendi nr 3210-U punkti 6.3 kohaselt ei reguleeri aruande alusel raha väljastamise perioodi miski, välja arvatud korraldus. ettevõtte juhi (eespool nimetatud korralduse andmisega).

Aruande esitamise lõppkuupäeval on aga regulatiivsed piirangud – hiljemalt kolm päeva pärast selle perioodi lõppu, milleks aruande jaoks raha väljastati. Lisaks kehtib juhendi nr 3210-U kohaselt alates 19.08.2017 reegel, et aruande vastu saab raha uuesti väljastada ka juhul, kui aruandekohustuslane ei ole varasemast eelnevalt väljastatud summast aru andnud.

Muudest uuendustest 2017. aastal arvelduskohustuslastega loe siit.

Kust alla laadida 2017.-2018. aastal kasutatud vastutavate isikute tellimuse näidis

Tulenevalt asjaolust, et tellimus peab sisaldama palju teavet, mis mängib olulist rolli kassas oleva sularaha arvestamisel ja arveldamisel vastutavate isikutega, on vajalik see dokument võimalikult korrektselt vormistada. Sellise korralduse vorm ei ole ühtne ja seda ei ole kinnitanud ükski valitsusasutus.

Seega, kui selle kohaliku akti valmis näidis on meie silme ees, on raamatupidajatel lihtsam oma dokumenti välja töötada. Vastutavate isikute täidetud tellimuse näidise saate alla laadida meie veebisaidilt.

Iga ettevõte (IE) peab tingimata kinnitama vastutavate isikute korralduse, et saaks aruande alusel oma töötajatele ettevõtte vajadusteks ostude tegemiseks raha eraldada. Määratud järjekorras tuleks lisaks vastutavate isikute nimekirjale kuvada teave aruande alusel väljastatud rahaliste vahendite tähtaja ja nende maksimaalse summa kohta.

Olge esimene, kes saab teada olulistest maksumuudatustest

Kas teil on küsimusi? Hankige kiired vastused meie foorumis!

Saada meilile

Vastutava isiku avansiaruande esitamise tähtajad seadusega rangelt ette nähtud ja sellega seotud viimane päev periood, milleks aruande alusel raha väljastatakse. Korrektselt koostatud, kontrollitud ja kinnitatud aruanne on raamatupidaja poolt tehtud kulude aktsepteerimise ja raamatupidamiskirjete vormistamise aluseks. Mida ja kuidas peaks raamatupidaja kontrollima, et raamatupidamises vigu vältida, õpid sellest artiklist.

Vastutava isiku poolt raamatupidamisele ettemaksu aruande esitamise tähtajad

Ettevõtte või üksikettevõtja majandustegevuseks vajalikeks kuludeks saadud raha eest peab töötaja - aruandekohustuslane aru andma vastavalt punktile 6.3. juhend „Sularahatehingute tegemise korra kohta. » 11.03.2014 nr 3210-U 3 tööpäeva jooksul:

- pärast selle perioodi lõppu, mille eest raha laekus;

- pärast tööle naasmist, kui periood on möödunud tema kehtiva äraoleku ajal - haigus, puhkus vms.

Samuti tuleb vastavalt 13.10.2008 nr 749 otsuse "Töötajate töölähetusse saatmise iseärasuste kohta" punktile 26 teatada raamatupidamisele 3 päeva jooksul pärast töölähetusest saabumist.

Ajavahemiku, mille eest raamatupidaja saab vajaliku rahasumma, märgib ta oma juhile adresseeritud avalduses.

Tööandja kinnitab oma allkirjaga avaldusel aruandekohustusliku summa ja avansiaruande esitamise tähtaja.

TÄHTIS! Avalduses on töötajal soovitav märkida, milleks raha vajatakse. Nii on juhil lihtsam tähtaega määrata ja raamatupidajal sobivat lähetust teha.

Selleks, et töötaja saaks oma taotluses mõistlikult märkida perioodi, milleks ta raha vajab, on soovitatav välja töötada sisemine dokument, kus määratakse kindlaks ettevõtte tüüpiliste vajaduste tingimused. Alates 19.08.2017 saab aruande alusel raha väljastada mitte ainult töötaja avalduse, vaid ka tööandja haldusdokumendi (korralduse) alusel. Selles dokumendis peab olema märgitud ka summa ja periood, milleks see töötajale väljastatakse.

Lugege aruandekohustuslasele raha väljastamise võimaluse kohta enne eelmise avansi aruande esitamist väljaandest “Uued raamatupidajatega töötamise reeglid”.

Vastutavate isikute eelaruannete kontrollimine

Laekunud ja kulutatud rahaliste vahendite arvestuseks peab raamatupidaja koostama avansiaruande ja lisama sellele tehtud kulutuste aktsepteerimise aluseks olevad dokumendid - tšekid, BSO, arved, sõidupiletid, sedelid (maksmisel). pangakaardiga) jne d.

Kui avanss väljastati ülekandega töötaja palgale või arvestuskaardile, siis sisse maksekorraldus on vaja näidata, et ülekantud raha on aruandekohustuslik. Arvelduslike summade pangakaardile saamiseks on töötajal soovitatav kirjutada avaldus, milles palutakse raha väljastada teatud ajaks ja näidatakse ära kaardi andmed - nii seisab Venemaa rahandusministeeriumi kirjas. „Üleandmise legitiimsuse kohta. » alates 25.08.2014 nr 03-11-11/42288. Samas kirjas teatavad ametnikud, et on soovitav välja töötada ja fikseerida majapidamisvajaduste katteks mittesularahas ettemaksete tegemise ja ettemaksuaruande koostamise ja fikseerimise kord ettevõtte raamatupidamispoliitikas.

Avansiaruande vormiks võib olla Venemaa Riikliku Statistikakomitee poolt 01.08.2001 nr 55 kinnitatud vorm AO-1. See ei ole kohustuslik, mistõttu on lubatud ettemaksu kohta koostada oma aruandevorm laekunud makse, võttes arvesse ettevõtte eripära ja järgides kõiki vajalike üksikasjade täitmise nõudeid vastavalt 6. detsembri 2011. aasta raamatupidamise seaduse nr 402-FZ lõikele 2.

Eelaruande vormi ja selle täitmise näidise leiate siit.

Aruande vormis tuleb eraldada kohad täitmiseks töötaja ja raamatupidaja poolt. Dokumendil on esi- ja tagakülg. Esmalt täidab töötaja esiküljel talle mõeldud osa, milles märgib enda kohta andmed, saadud ettemaksu eesmärgi. Seejärel loetleb ta tagaküljel kõik tõendavad dokumendid koos nende nimede, numbrite, kuupäevade, summadega (igaühe jaoks eraldi). Kogusumma arvutatakse ja esitatakse. Dokumendid on aruandele lisatud. Mugavuse huvides saab need nummerdada vastavalt avansiaruandes määratud seerianumbrile.

Töötaja edastab täidetud vormi koos lisatud originaalidega kulude kohta raamatupidajale, kes kontrollib saadud dokumenti:

- vormis - kõigi vajalike ridade täitmise õigsus, nende dokumentide kättesaadavus, nende täitmise kasulikkus, andmete õige ülekandmine originaalidest aruandesse, summade vastavus, allkirjade olemasolu;

- sisuliselt - tehtud kulutuste sihtotstarve, dokumentide usaldusväärsus, märgitud kuupäevade vastavus ettemakse väljastamise ajale;

- aritmeetilise arvutusega - kontrollitakse aruandes olevat kogusummat, mis tuleb selles alamaruandes tagasi maksta.

TÄHTIS! Pärast raamatupidajalt avansiaruande saamist peab raamatupidaja talle väljastama kviitungi, mis kinnitab, et võttis aruande koos lisatud dokumentidega kontrollimiseks vastu.

Raamatupidaja ja pearaamatupidaja poolt kontrollitud ja allkirjastatud aruanne esitatakse kinnitamiseks juhatajale või volitatud isikule. Direktor nõustub oma allkirjaga pidama tehtud kulutusi põhjendatuks.

Ettemaksu aruande esitamise tähtaja raamatupidamisosakonnale majandustegevuse vajaduste avansi aruande kontrollimiseks ja kinnitamiseks määrab juhataja oma äranägemise järgi. Soovitatav on need raamatupidamispoliitikas fikseerida. Raamatupidamisosakonnas kinnitatud aruande alusel kantakse arvestuslikud summad maha seaduses ettenähtud korras.

Aruandva üksuse eelaruanne kinnitatud: lähetamine

Kui avansiaruande kohaselt kulutatakse laekunud ettemaksust rohkem, tehakse töötajale ülekulu. Kui kogu arveldusraha pole kulutatud, tuleb jääk tagastada ettevõtte kassasse (raamatupidaja väljastab selle kohta kviitungi, selgroog antakse raamatupidajale).

Töötaja võib kulutada ka isiklikku raha, et osta midagi ettevõttele vajalikku, näiteks kütust ametiautole. Sellisel juhul esitatakse esmalt aruanne ja seejärel makstakse raha tagasi. Selline tegevus peab olema lubatud ka siseriikliku reguleeriva dokumendiga.

Kui aruandekohustuslane ei pea kinni ettevõttes kehtestatud avansiaruande esitamise tähtajast ega tagasta aruandekohustuslike summade jääki, on tööandjal õigus võlg oma arvelt hüvitada. palgad(Vene Föderatsiooni tööseadustiku artikkel 137).

Avansiaruande kontrollimise hetkel on väljastatud raha kajastatud Dt 71 “Arveldused vastutavate isikutega”. Pärast juhataja heakskiitu peab raamatupidaja tegema kantud 71 Kt vastavalt kantud kulude arvestusele:

Kuidas peaks välja nägema vastutavate isikute korraldus?

Tere päevast

TELLIMUS nr 1

Moskva 01.04.2013

Vastutavate isikute määramise kohta

- režissöör Ivanov A.V.

— sõidukulud;

- majutuskulud;

- majapidamiskulud;

— kütuse ja määrdeainete ostmine;

- muud kulud.

Režissöör A.V. Ivanov

LLC "Sarved ja kabjad"

Kui aus olla, siis raamatupidajate kohta on parem kirjutada raamatupidamispoliitikasse, avaldusena kinnitada vastutavate isikute nimekiri. Aga kui soovite tellimust, pakun teile näidist:

TELLIMUS nr 1

Moskva 01.04.2013

Vastutavate isikute määramise kohta

1. Määrake vastutavateks isikuteks järgmised töötajad:

- režissöör Ivanov A.V.

- finantsdirektor Sidorov A.N.

2. Määrata väljastatud ettemaksete kohta aruannete esitamise tähtajaks 3 kalendripäeva.

3. Väljastage kontole sularaha järgmistel põhjustel:

- sõidukulud;

- majutuskulud;

- majapidamiskulud;

— kütuse ja määrdeainete ostmine;

- muud kulud.

4. Määrake kontole raha väljastamise limiit summas kuni 100 000 rubla.

5. Kehtestada reisikulude hüvitamise määr lühiajalistel töölähetustel üle Venemaa 700 rubla ulatuses.

Režissöör A.V. Ivanov

LLC "Sarved ja kabjad"

Selliseid korraldusi (järgides aruandekohustuse andmise korra seaduses sätestatud nõudeid) on mõtekas anda ettevõtetes alluvate vastutavate isikute distsiplineerimiseks, kuid mitte vastutava juhataja puhul.

Tsitaat (Mariel): Tere pärastlõunast!

Kui aus olla, siis raamatupidajate kohta on parem kirjutada raamatupidamispoliitikasse, avaldusena kinnitada vastutavate isikute nimekiri. Aga kui soovite tellimust, pakun teile näidist:

TELLIMUS nr 1

Moskva 01.04.2013

Vastutavate isikute määramise kohta

1. Määrake vastutavateks isikuteks järgmised töötajad:

- režissöör Ivanov A.V.

- finantsdirektor Sidorov A.N.

2. Määrata väljastatud ettemaksete kohta aruannete esitamise tähtajaks 3 kalendripäeva.

3. Väljastage kontole sularaha järgmistel põhjustel:

- sõidukulud;

- majutuskulud;

- majapidamiskulud;

— kütuse ja määrdeainete ostmine;

- muud kulud.

4. Määrake kontole raha väljastamise limiit summas kuni 100 000 rubla.

5. Kehtestada reisikulude hüvitamise määr lühiajalistel töölähetustel üle Venemaa 700 rubla ulatuses.

Režissöör A.V. Ivanov

LLC "Sarved ja kabjad"

Tsitaat (Mariel): Tere pärastlõunast!

Kui aus olla, siis raamatupidajate kohta on parem kirjutada raamatupidamispoliitikasse, avaldusena kinnitada vastutavate isikute nimekiri. Aga kui soovite tellimust, pakun teile näidist:

TELLIMUS nr 1

Moskva 01.04.2013

Vastutavate isikute määramise kohta

1. Määrake vastutavateks isikuteks järgmised töötajad:

- režissöör Ivanov A.V.

- finantsdirektor Sidorov A.N.

2. Määrata väljastatud ettemaksete kohta aruannete esitamise tähtajaks 3 kalendripäeva.

3. Väljastage kontole sularaha järgmistel põhjustel:

- sõidukulud;

- majutuskulud;

- majapidamiskulud;

— kütuse ja määrdeainete ostmine;

- muud kulud.

4. Määrake kontole raha väljastamise limiit summas kuni 100 000 rubla.

5. Kehtestada reisikulude hüvitamise määr lühiajalistel töölähetustel üle Venemaa 700 rubla ulatuses.

Režissöör A.V. Ivanov

LLC "Sarved ja kabjad"

See tähendab, et selgub, et vastutava isiku-direktori (ta on ka pearaamatupidaja) avaldusele on tal, direktoril, võimalik kirjutada resolutsioon, et raha väljastati näiteks aastaks, kolm päeva pärast aasta lõppu. Kas see on teoreetiliselt võimalik?

www.buhonline.ru

Koostame korraldust aruandekohustuslike summade väljastamiseks

Arveldused raamatupidajatega

Arvestuslikud summad ei sisalda ainult sõidukulude ettemakseid, vaid ka raha väljastamist kirjatarvete ja majapidamistarvete, põhivara, kütuse ja määrdeainete, toidu- ja muude asutuse vajadusteks vajalike kulude ostmiseks.

Aruandlusraha on võimalik väljastada ainult töötajatele, kellega koos töölepingud. Tsiviilõigusliku lepingu alusel töötavale töötajale raha väljastamist näiteks ostmiseks ei peeta veaks ehitusmaterjalid. Väikestes organisatsioonides on lubatud anda korraldus, mis näeb ette konkreetse ametnikud ja nimed, millele on lubatud ettemaksuks raha anda. Allpool leiate korralduse näidise 2018. aasta vastutavate isikute määramise kohta.

IN eelarveasutus tuleks kehtestada arvelduste limiit vastutavate isikutega ja maksimaalne raha väljastamise periood. Õigusaktid ei määra piiranguid tähtaegadele ja summadele, seetõttu määrab organisatsioon iseseisvalt avansiaruande alusel väljastatavate vahendite määra ja tingimused.

Ettemaksu aruande esitamise tähtaeg on juhendi nr 3210-U punktis 6.3 sätestatud hiljemalt kolm tööpäeva. Asutusel ei ole õigust pikemat perioodi kinnitada. Ja kui organisatsioonil pole korraldust arveldusväärsete summade aruande ajastamise kohta, peavad töötajad esitama aruande aruandeperioodi lõpus (periood, mille eest raha väljastati) või esimesel tööpäeval (alates tööreisilt naastes).

Kas on võimalik ilma peakäsuta

Venemaa Panga 11. märtsi 2014 määruse nr 3210-U muudatustega kaotati töötaja kohustuslik taotlus saada ja juhilt raha väljastada. Nüüd on võimalik aruande alusel raha väljastada kas ainult juhataja korralduse või töötaja avalduse alusel direktori otsusega.

Praktikas nõuab enamik raamatupidamis- ja personalispetsialiste jätkuvalt mõlemat dokumenti. Miks? Ühest tellimusest audiitorile ei piisa, kuna puudub summa arvestus ja põhjendus aruande jaoks. Inspektor nõuab kindlasti olemasolevate kulude põhjendamist. Ja vastupidi, direktori resolutsiooniga, kuid ilma ametliku korralduseta avaldust peavad paljud inspektorid ebapiisavaks.

Järelevalveasutustega seotud probleemide kõrvaldamiseks soovitab maksuamet säilitada väljaandmise andmisel vana korra: koostada nii avaldus kui ka korraldus.

Dokumendi koostamise reeglid

Ühtset vormi pole, kuid pöörake tähelepanu järgmistele reeglitele:

- Looge asutuse kirjaplangil dokument ühes eksemplaris. Kui sellist vormi ei ole, kajastage dokumendi päises riigiasutuse nimi (täielik), korralduse number, kuupäev ja nimetus.

- Uue aruandluskorralduse näidis tuleb registreerida tellimuste registris tavapärasel viisil.

- Uue tellimuse vormistamisel järgige rangelt kronoloogilist järjekorda, vastasel juhul kahtlustavad inspektorid võltsimist.

- Dokumendi kinnitamise õigus on ainult organisatsiooni juhil või tema asetäitjal või juhina tegutseval isikul.

- Lisage oma dokumenti kindlasti järgmised üksikasjad:

- Vastutav isik: perekonnanimi, eesnimi ja isanimi (kui on), ametikoht.

- Alamaruande summa: märkige summa nii sõnade kui numbritega, rublades ja kopikates.

- Eesmärk: pane kirja eraldatud raha konkreetne otstarve.

- Aruandluse tähtaeg: märkige tähtaeg (päev, kuu, aasta), milleni raha väljastati.

Ärge unustage määrata vastutav isik näiteks pearaamatupidaja. Kui organisatsioonil raamatupidamist pole, tuleks selle korralduse täitmise kontroll usaldada juhile.

Himki eestkoste ja eestkoste telefoni aadress Venemaa Föderatsioon, Moskva linna kultuuriosakond ja […]

Vastutava isiku korralduse korrektseks koostamiseks on vaja selgelt mõista, kes see töötaja on ja millised õigused tal on, peaksite võtma arvesse kõiki raha väljastamise üksikasju ja nende kohta aruande esitamist. kulutamist, tuleb tähelepanu pöörata ka raha kasutamise ajastusele.

Selliste töötajate hulka kuuluvad isikud, kes erinevate eesmärkide saavutamiseks on õigus saada raha asutuse kassast.

Need eesmärgid hõlmavad järgmist.

- Töölähetused - ülesande täitja ülalpidamiseks ja majutamiseks;

- Esinduskulud - lepingute sõlmimise, ettekannete tegemise eesmärgil;

- Kütuste ja määrdeainete ostmine organisatsiooni vajadusteks;

- Tegevus- ja ärikulud;

- ekspeditsioonid ja teised.

Samuti antakse raha ettevõtte filiaalidele, millel puudub autonoomne bilanss ja puudub oma raamatupidamisosakond.

Kuidas koostada vastutava isiku määramise korraldus?

Enne vajaliku summa väljastamist koostatakse korraldus, mille alusel raamatupidamine väljastab rahalised vahendid.

Avansiaruande koostab pärast ülesande täitmist töötaja ise, mistõttu on oluline, et vastutavate isikute ring oleks piiratud ja püsiv, kuna selle dokumentatsiooni täitmiseks on vaja vastavat kogemust.

Kes saab vastutada?

Aruandekohustuslaste ring määratakse eelnevalt juhataja korraldusega koos kohustusliku märguandega, millal ja kui pikaks ajaks on vaja neile raha väljastada. Vastutav isik võib olla iga ettevõtte töötaja või individuaalne pärast tsiviilõigusliku lepingu sõlmimist kahe poole vahel.

Tähtis: sellel isikul ei ole õigust saadud raha kolmandatele isikutele üle kanda ja ta on kohustatud teatage nende kasutamisest õigeaegselt:

- 3 päeva pärast nende kättesaamist;

- 3 päeva pärast tööreisilt saabumist;

- 10 päeva pärast tööreisilt saabumist;

- Tellimuses märgitud aja jooksul.

Vene Föderatsiooni õigusaktid kehtestavad selgelt aruandekohustuslike summade kasutamise reeglid - kuni töötaja ei ole teatanud varasemate summade kasutamisest, ei saa ta uut.

Üksikasjad ja näidistellimus

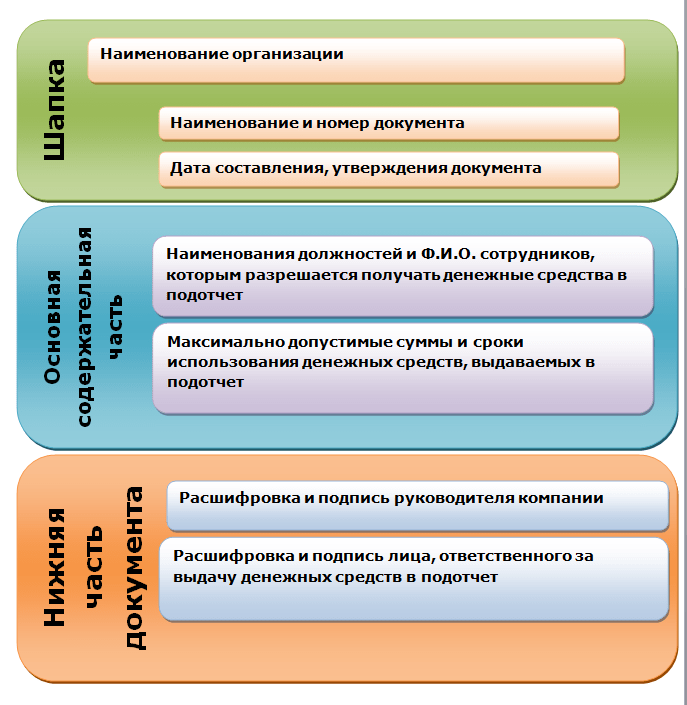

Vastutavate isikute määramise korraldus on normatiivdokument ning määrab lisaks nende isikute ringile välja väljastatavate vahendite suuruse ja nende eraldamise tähtajad.

Vastutavate isikute korraldus koosneb järgmistest punktidest:

Mütsis

- organisatsiooni andmed ja nimi;

- Dokumendi koostamise ja kinnitamise kuupäev;

- Sellele järgneb vastutavate isikute nimekiri, märkides ära initsiaalid ja ametikohad;

- Täpsed andmed kassas väljastatud summade ja nende kasutamise kohta, samuti aruannete esitamise ja saldo tagastamise tähtajad;

- Initsiaalid pea või volitatud isiku dekodeerimise ja allkirjaga;

- Raha väljastamise eest vastutava isiku initsiaalid ja allkiri.

Aruandesummade väljastamise korraldus koostatakse juhuks, kui ettevõtte ühele töötajale on vaja väljastada teatud rahasumma.

FAILID

Mis on aruandekohustuslikud summad

Mõiste "arvestuslik summa" hõlmab teatud rahasummat, mille organisatsiooni raamatupidamisosakond kannab juhtkonna korraldusel vastutavatele isikutele.

Raha saab pakkuda kõige rohkem erinevad eesmärgid:

- kontoritehnika ja kirjatarvete, majapidamistarvete ostmine

- bensiini eest tasumine

- reisikulud jne.

Kellele saab summasid väljastada?

Tavaliselt märgitakse vastavas järjekorras töötajate nimekiri, kellel on lubatud arveldussummasid väljastada. See võib olla raamatupidaja, autojuht, sekretär, varustusjuht ja teised töötajad, kelle tööülesannete hulka kuulub muuhulgas vajalike inventari ostmine, samuti need, kes reisivad regulaarselt töölähetustele.

Selleks, et ettevõtte töötaja saaks vajalikud rahalised vahendid, peab ta kirjutama spetsiaalse avalduse, milles on märgitud nõutav rahasumma, nende eesmärk ja kulutamise periood.

Tuleb märkida, et aruande alusel raha väljastamise üheks olulisemaks tingimuseks on võlgade puudumine eelmiste arvestuslike summade pealt.

Millise summa saab aruande alusel väljastada

Iga organisatsiooni juhtkond määrab iseseisvalt, kellele, kui palju ja milliste ülesannete jaoks raha eraldada.

Siiski tuleb meeles pidada, et maksimaalsel lubatud summal, mille võrra ühe juriidilise isiku esindaja saab arveldada teise juriidilise isiku töötajaga, on piirmäär - see on 100 tuhat rubla (see piirmäär võib aja jooksul muutuda).

Aruandlus kulutatud raha kohta

Pärast arvestuslike vahendite kulutamist peab kulude teinud isik aru andma raamatupidamisele.

Seda tuleb teha hiljemalt kolme päeva jooksul pärast raha kasutamise viimaseks päevaks märgitud päeva.

Selleks tuleb kuluaruandele lisada järgmised dokumendid:

- kviitungid;

- kauba- ja kassatšekid;

- reisipiletid;

- muud makse kinnitavad vormid.

Seejärel kontrollib raamatupidaja kõik dokumendid korralikult üle.

Kes tellimuse teeb

Organisatsioonide kõrgemad ametnikud on harva kaasatud iseseisvalt erinevate paberite koostamisse. Tavaliselt täidavad seda funktsiooni kas sekretärid või juhid. struktuurijaotused, või juristid – olenevalt sellest, millise vormi peate vormistama.

Korraldus võlgnetavate summade kohta kirjutatakse tavaliselt raamatupidamisosakonna nõudmisel kas osakonnas endas või sekretariaadis.

Kes kirjutab alla aruandekohustuslike summade väljastamise korraldusele

Olenemata sellest, kes täpselt vormi koostamisega tegeleb, peab korralduse kindlasti allkirjastama ettevõtte direktor.

See on tingitud asjaolust, et kõik korraldused koostatakse alati tema (või ajutiselt oma tööülesandeid täitva töötaja) nimel.

Lisaks peavad kõik selles märgitud töötajad dokumendi alla kirjutama. Seega registreerivad nad, et on korraldusega tutvunud ja on valmis seda ellu viima.

Millele tellimuse koostamisel toetuda

Ettevõtte antud tellimused peavad alati millegi alusel põhinema. Seda mõistetakse kui alust ja õigustust, mis peab olema igas käsukorras.

Aluseks on võetud seaduseartikkel (ja selle konkreetsed lõiked), mis on otseselt seotud antud korraldusega või viide ettevõtte sisedokumendile (akt, teenus või märgukiri, mõni säte raamatupidamispoliitikas, jne.). Põhjendus on tellimuse loomise tegelik põhjus.

Dokumendi vorm

Siiani ei ole kommertsorganisatsioonides välja antud tellimustele ranged nõuded. See tähendab, et saate need kirjutada vabas vormis. Erandiks on need olukorrad, kui ettevõttel on oma väljatöötatud dokumendistandard – sellisel juhul tuleb direktori korraldus kirjutada selle liigi järgi.

Dokumendi vorming

Tellimuse tegemine on lubatud nii käsitsi kui ka trükitud kujul - see ei oma tähtsust selle staatuse seaduslikkuse rolli määramisel. Ainus asi, millele tasub keskenduda, on see, et elektrooniline ankeet tuleb välja printida - allkirjade kinnitamiseks, ilma milleta dokument ei muutu.

Kas pean registreerima korralduse arveldusväärsete summade väljastamiseks

Kõik ettevõtte antud korraldused tuleb registreerida spetsiaalses raamatupidamispäevikus, mida reeglina hoiab sekretär või muu selliste vormide registreerimise eest vastutav töötaja. See on vajalik selleks, et viidata tellimuse loomise faktile ja ka selleks, et tulevikus oleks dokument vajadusel hõlpsasti leitav. Ajakirjas piisab tellimuse nime, selle numbri ja koostamise kuupäeva märkimisest.

Säilitamise reeglid, tingimused

Kõik ettevõtte poolt väljastatud tellimused kuuluvad kohustuslikule ladustamisele. Selle perioodi kestus määratakse kas ettevõttes kehtestatud arvestuspoliitika reeglitega või Vene Föderatsiooni õigusaktidega.

Pärast antud tähtaeg lõpeb, saab tellimuse kas arhiivi üle anda või hävitada (õigusaktis samuti sätestatud korras).

Arvestuslike summade väljastamise korralduse näidis

Kui olete kõike eelnevat lugenud, siis seisate silmitsi ülesandega vormistada võlgnevuste väljastamise korraldus, millega te pole varem kokku puutunud. Allpool on näide dokumendist, mille alusel saate hõlpsasti vormistada oma tellimuse.

Vormi alguses kirjutage:

- ettevõtte nimi;

- tellimuse nimi;

- selle number, kuupäev, koostamise koht.

Pärast seda minge põhiplokki. Täpsustage siin:

- tellimuse loomise põhjendus ja põhjendus;

- kes vastutab aruandekohustuslike summade väljastamise eest;

- summade maksimaalne summa;

- periood, milleks neid saab väljastada;

- töötajad, kellel on õigus saada kassast vajalikke vahendeid;

- täitmise eest vastutav see tellimus tegevjuht.

Kokkuvõtteks koguge kõigi dokumendis loetletud töötajate allkirjad.

Uusim saidi sisu

Vaba aeg

Mida see tähendab, kui näed unes ämblikke Mida see tähendab, kui näed unes ämblikku

Uurige veebipõhisest unistuste raamatust, millest ämblik unistab, lugedes allolevat vastust tõlkide tõlgendusena. XXI sajandi unenägude tõlgendus Ämblik unenäos sellest, millest unistaja ämblikust unistab - unes ämbliku nägemine tähendab, et jääte tulutoovast ettevõttest ilma; tapa ta - hätta,

Uus aasta

Miks unistada unistuste raamatus kommidest

Levinumad maiustused on maagias oluline atribuut ning esoteerikas imede ja armastuse sümbol. Väga sageli tuuakse jumalatele kingituseks šokolaadi ja marmelaadi. Tuletage meelde vähemalt lääne traditsiooni rahustada Halloweeni ajal kummitusi igasuguste maiustustega. Ja igaüks

Perekond

Miks minecrafti maailm ei laadita?

On ebameeldiv, kui Minecraft hakkab halvasti käituma – aeglusta, tardu, keeldub käivitamast. Sa lähed natukene mängima ja sinu armastatud kuubikutemaailm ei lase sind sisse. Mida sellises olukorras teha? Mängu tagasilükkamise põhjused

Laste loovus

Algoritm pöördmaatriksi arvutamiseks algebraliste komplementide abil: liitmaatriksi meetod

Maatriksit $A^(-1)$ nimetatakse ruutmaatriksi $A$ pöördväärtuseks, kui $A^(-1)\cdot A=A\cdot A^(-1)=E$, kus $E $ on identiteedimaatriks, mille järjekord on võrdne maatriksi $A$ järjekorraga. Mitteainsuse maatriks on maatriks, mille determinant

Tervis

Metoodiline juhend õpetajale

Keemilis-bioloogiline ajurõngas "Teekond teadmiste maale" Eesmärk: selgitada välja keemia, bioloogia kursuse õppimisel omandatud teadmiste tase ja sügavus: mõistete, protsesside tundmine; jätkata õpilaste esteetilist kasvatust, jätkata meele kujundamist

Psühholoogia

Sõbrapäeva päritolu ja ajalugu

Inimestele meeldivad ilusad lood. Sõna otseses mõttes järgmistel päevadel tähistame täpselt ühele legendile üles ehitatud tähtpäeva – Valentinipäeva. On ebatõenäoline, et keegi ütleb teile täpselt, milline valentine see oli ja kuidas see täpselt armumisega seotud on. meeldib